暴风科技等4新股3月24号上市定位分析

- 发布时间:2015-03-23 16:42:18 来源:中国网财经 责任编辑:张恒

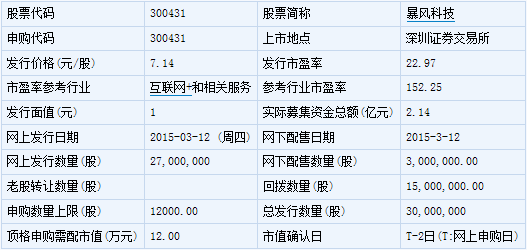

暴风科技(300431)

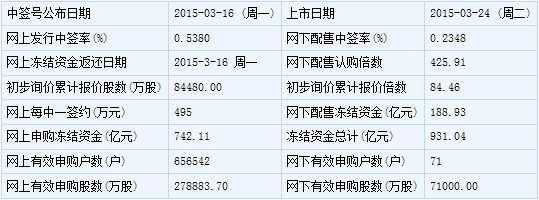

【基本信息】

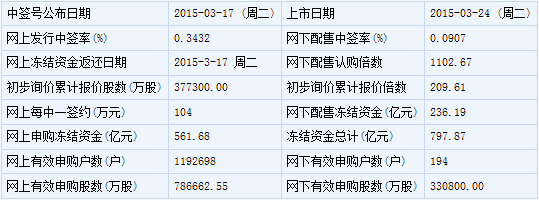

【申购状况】

【公司简介】

互联网信息服务业务(除新闻、教育、医疗保健、医疗器械以外的内容)(电信与信息服务业务经营许可证有效期至2017年6月18日);技术开发、技术服务、技术转让、技术咨询;计算机系统集成;设计、制作、代理、发布广告;组织文化艺术交流活动(演出除外);销售电子产品、计算机、软硬件及辅助设备。

【机构研究】

海通证券:暴风科技合理价格为28.8元

公司处于快速变革的增长性行业,网络视频引领消费者习惯。暴风科技所处的网络视频行业具有用户选择性、交互性更强的特点,因此相比于传统视频服务有较为显着优势。该行业正处于行业生命周期的成长期阶段,我们认为公司作为业内知名的服务提供商,将充分得益于整体行业的增长。

注重技术积累,铸造优质产品体验。公司自创立以来即专注于视频技术的研发和创新,实现了包括“一键高清”、“3D”、“环绕立体声”等一系列提高用户观看体验的产品功能,通过铸造优质的产品体验成功的开拓了新用户并保持用户粘性,建立了良好的品牌形象。我们认为长期的技术积累使公司在行业竞争中具备了核心的竞争优势。

流量领先的业内龙头视频服务商。根据艾瑞咨询 iUserTracker 数据统计显示,2011年1月至2014年12月,暴风影音PC 端日均有效使用时长在其统计的主要互联网+视频服务平台中位居行业前列,且于2013年9月至2014年12月间排名行业第一。我们认为公司依靠其长期的技术和客户积累保持了行业内的竞争领先地位,发展潜力巨大。

公司为业内领先的网络视频服务公司,我们看好公司的长期发展,建议投资者积极申购。预计2015和2016年公司归属母公司净利润分别为4363万元和6519万元,对应EPS分别为0.36元和0.54元。基于公司未来广阔的前景,并参照同行业可比公司,我们给予公司2015年80倍PE的估值,对应合理价值为28.8元。建议投资者积极申购。

风险提示:公司移动端业务开展不及预期。

长江证券:暴风科技合理估值为40-60倍PE

暴风科技:国内优质的互联网+视频企业

公司紧跟行业发展趋势,从“本地播放”起步,经“本地播放为主、在线播放为辅”发展到当下的“在线播放为主、本地播放为辅” ,在线内容的播放时间占比已超过 70%。公司采取“免费+广告”的经营策略,主营收入全行业占比超过 3%,在激烈的市场竞争中公司已然占据一席之地。

互联网视频行业:持续高景气移动化趋势明显

受互联网普及及宽带战略利好,网络视频用户规模维持高增长,渠道价值凸显,产业规模持续扩张,2014 年前三季度在线视频行业广告市场规模同比增长 61%,行业维持高景气;移动化浪潮带来新机遇,2014Q3 视频广告市场移动端占比增至 22.8%,移动端视频市场广告规模增长形势乐观。

公司用户积淀、技术优势突出经营表现稳健

2014 年底公司 PC 端产品日均有效使用时长及日均覆盖人数分列行业第一及第三,移动端产品分列第四和第九,用户基础雄厚;公司具有显着的视频播放技术积淀,并通过先进的视频压缩、传输及分发技术有效的控制了公司在线业务高速发展背景下的带宽成本支出增速;公司整体经营稳健,2013年、2014 年营收增速分别为 29.11%、18.92%,差异化的内容购买策略为公司控制了营业成本,毛利率维持在 70%左右的高位。

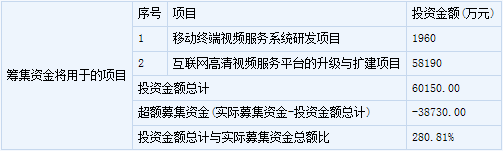

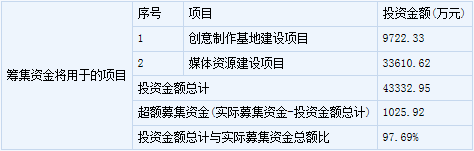

募投项目分析及询价建议

公司募投项目着眼于强化固有技术优势、 投入相对不足的内容储备及移动产品开发,兼顾公司经营特点及行业趋势,态势积极。拟发行 3000 万股,加上发行费用合计募集 21441 万元, 基于当前发行机制我们预计发行价为 7.14元;结合行业趋势、公司态势、发行市值以及市场风格,相对中性原则下我们认为合理估值为 2014 年净利润 40-60 倍,合理定价区间为 14-21 元。

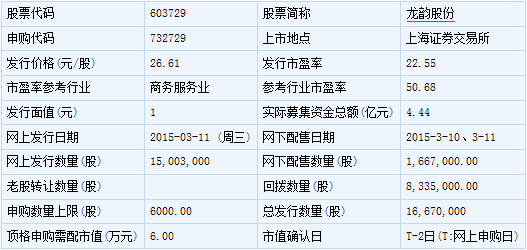

龙韵股份(603729)

【基本信息】

【申购状况】

【公司简介】

承接各类广告设计、制作;代理国内(外)广告业务;展览展示服务;企业形象策划(涉及许可证凭许可证经营 。

【机构研究】

渤海证券:龙韵股份合理估值区间为50-55倍PE

公司主营业务为电视媒体广告业,在行业内排名较优

公司是从事电视媒体广告经营的综合型广告公司。公司的主营业务主要包括电视广告媒介代理和广告全案服务。截至2014 年12 月31 日,公司已经与10 家电视台签约为广告独家代理业务,显示出较强的媒介资源整合能力。

我国电视媒体广告行业未来发展增速将保持稳定

2013 年中国传统媒体广告投放总额为7,621 亿元,较2012 年的7,045 亿元增长8.2%。其中电视媒体广告投放额占据绝对优势,达6,045 亿元,同比2012 年的5,449 亿元增长10.9%,增幅高于2012 年的6.4%,我们认为未来三年内公司的媒介代理业务有望为公司营收提供稳定的保障。

公司主营稳定增长,进军数字营销成为期待

近三年来公司主营业务增长迅速。2011 年-13 年,公司分别实现营收7.44、8.59 和11.54 亿元,2014 年1-9 月份营收为8.65 亿元,一直保持较高的增速水平。公司的全案业务范围已经扩展至新媒体数字营销领域,现阶段新媒体工作内容有展示类广告服务、网络视频广告服务、社会化媒体营销服务、搜索引擎营销服务,预计2014 年新媒体业务将成为公司新的利润增长点。

盈利预测及询价建议

我们预计2014-16 年公司将实现归母净利润为0.84、1.18 和1.25 亿元,同比分别增长1.34%、39.87%和5.86%。按照发行后总股本为6667 万股,每股收益分别为1.26、1.77 和1.87 元。参考中证行业指数2013 年行业的静态市盈率为56.40 倍,参考可比公司2013 年的静态平均市盈率为63.76 倍,综合考虑,我们认为给予公司50-55 倍的PE 是上市后合理的估值区间,我们认为公司合理市值区间为15.97~19.51 亿元。

风险提示

我们认为影响公司经营和业绩的主要风险是,广告独家代理业务风险;电视媒体广告受新媒体冲击的风险;市场竞争进一步加剧的风险等。