70城市房价8月同比涨1.7% 时隔1年首次由降转升

- 发布时间:2015-09-19 08:00:14 来源:中国新闻网 责任编辑:刘波

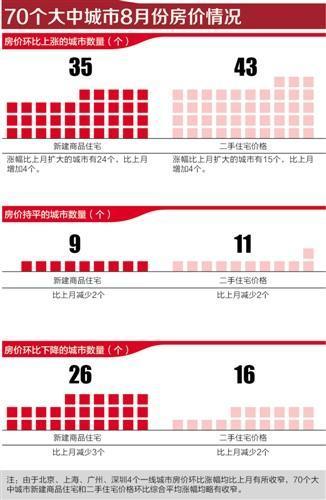

70个大中城市8月份房价情况

作为楼市风向标的一线城市,虽然价格在稳步上涨,但进入8月后,成交量出现了明显的降温,传统的销售旺季,“金九”行情仍待观察。

在限购次第取消,房贷成本降至历史最低的背景下,楼市下一步持续增长的空间和动力何在。无疑是影响未来地产形势和调控的一大难题。

时隔一年,70个城市房价同比首次由降转升。

9月18日,国家统计局发布数据显示,8月份70个大中城市新建商品住宅价格同比综合平均从上月下降0.4%转为上涨1.7%,为自2014年9月份以来首次转正。

21世纪经济报道记者注意到,房价上涨逐渐从一线城市蔓延到二线城市,此前曾步入深度调整的杭州、宁波等城市房价开始上涨。

楼市在历经1年多的调整后,出现多个积极信号,但21世纪经济报道记者在采访房企、机构分析师、金融机构等多方人士却发现,房地产调整亦出现了新的困境。

一方面是楼市、地市分化的形势进一步加剧;另一方面是以支持自住和改善需求为主的稳住房政策已经接连释放,三四线城市需求不济,一二线城市前期需求过度透支,后期增长乏力。

作为楼市风向标的一线城市,虽然价格在稳步上涨,但进入8月后,成交量出现了明显的降温,传统的销售旺季,“金九”行情仍待观察。

房地产复苏直接关乎地方财政和宏观经济,下一步提振房地产拿地和开工数据的关键,需要进一步去库存和巩固当前的销售水平。

巩固当前的销售成果、加速三四线城市楼市去库存,或为年底楼市政策的主要方向。

在限购次第取消,房贷成本降至历史最低的背景下,楼市下一步持续增长的空间和动力何在。无疑是影响未来地产形势和调控的一大难题。

三四线城市难题

朱震是湖南某地级市的开发商,在该市的核心区域拿到了2000平米临河的住宅用地。2014年初,该项目便遇到资金问题,一度停工。

“从银行、信托、基金、P2P,甚至一度过桥找高利贷。该想的都想了,下个月如果再融不到钱,项目就要被收回,之前投入的几千万也将全部打水漂。”朱震对21世纪经济报道记者毫不避讳自己的现状,也直言压力很大。

近1个月来,朱震在北京跑资金,很多金融机构见是湖南一个不起眼地级市的物业,就自动屏蔽。

实际上,过去的9个月内,央行五次降息,逐步降低企业融资成本,让朱震不明白的是,现在流动性不断释放,企业融资成本一降再降,资本方仍然瞧不上三四线项目。

资本方规避三四线城市物业的原因,或许是看到其庞大的住宅存量,以及人口流出之后短期难复苏的住房需求。

以辽宁为例,9月5日,辽宁省政府出台包括放宽住房公积金贷款、部分存量商品房纳入安置、减少土地供应等在内的7条楼市新政,以稳定楼市。

如果算上此前出台的“辽9条”和“辽5条”,这已经是辽宁省第三轮楼市政策。

“连续出稳地产政策的核心,是为加速消化辽宁当地的高库存。” 沈阳市房地产开发研究会秘书长齐锡晶介绍,省会城市沈阳1-6月销售面积同比下降38.3%,商品房销售额同比下降29.8%。

和辽宁一样,吉林也于9月16日通过收购存量商品房为安置房、鼓励合理购房贷款等为楼市注入信心,这是吉林年内第二次出台房地产新政。

“以辽宁、吉林为代表的地区,目前面临人口流出,房地产市场持续萎缩,无需求支撑,去库存难度不小。”在中原地产首席分析师张大伟看来,降低门槛,鼓励合理的购房需求只能短期稳定楼市,长期来看,需要类似城镇化和人口导入,带来持续的刚需购买力。

张大伟也表示,城镇化和人口导入并非一时之策,在购买需求和购买力有限的背景下,再强劲的拉动消费政策,效果并不明显。

楼市剧烈分化

朱震的融资难题并非个例,其背后是剧烈分化的供需关系和楼市现状。

虽然统计局数据显示,前8个月楼市销售数据出现回升,但很大程度上来自于一二线重点城市销售的拉动。

多个机构分析师大致的判断是:一二线城市在二季度全面回暖;三四线城市仍在去库存、防止楼市系统性风险的过程中。

根据国家统计局发布的8月份70个大中城市房价数据,一线城市新建商品住宅与二手住宅价格同比均上涨且涨幅相对较大。相比之下,二线城市房价同比涨跌互现,三线城市同比仍然全部下降。

中国指数研究院数据亦显示,一线城市出清周期已回落至 14.4 个月,土地消化时间仅 1.5 年,二线城市出清周期 21.6 个月,土地消化时间 3.3 年。但与一二线城市相比,三四线城市市场总体状况并未得到较大改观,出清周期仍高达 47.8 个月,土地消化时间依然超5年。

从一系列支持自住和改善性住房需求政策来看,今年的楼市主题是稳定住房消费。

8月份CPI同比上涨2.0%,而1年期存款利率降至1.75%,意味着我国进入了负利率时期。与此同时,在存贷款利率及公积金贷款利率全面下调后,目前房贷成本已降至历史最低。

值得注意的是,21世纪经济报道记者采访多个房企、分析师、金融机构获悉,2014年底以来的一系列政策,带来的资金和需求似乎只利好一二线重点城市。

为此,中国房地产学会副会长陈国强表示,和城镇化阶段一致,中国房地产正经历“马太效应”,即大城市在汲取小城市的购买力和政策利好,强者更强,弱者更弱。

全国的资本和购买力涌入,引发一线城市楼市火爆。而省会城市高房价一定程度上依靠四周城市的购买力支撑,四周地级市的价格又依靠再下一层县镇的购买力支撑。因为不断外流,购买力逐级衰减。

陈国强认为,这并非好事,需要引起决策层的注意,否则,三四线城市的楼市问题难解,与此同时,一线城市的楼市风险将越推越高。

一线城市地王再袭

楼市分化反应在土地市场上,直接的表现就是一二线城市再迎地王潮。

以北京为例,8月31日到9月9日的10天,北京揽收187亿元土地出让金,连拍4宗楼面价超过5万的地王地块。

需要注意的是,上述四宗地块均位于五环外,并不十分受市场青睐。

以9月2日拍出的孙河地王为例,在历经46轮鏖战,北京朝阳孙河乡北甸西村CDE地块以总价64.83亿,配建保障房2.75万平米被保利首开联合体摘得,溢价率59%,折合楼面地价5.38万元/平米。

该地王一出,不少业内人士直呼看不懂,就在去年,该地块两度入市流拍。此次拍卖,不管是单价还是总价,均为区域最高,且64.83亿元的总价也仅次于此前的白盆窑地块与西城华嘉胡同地块,名列北京土地拍卖总成交额历史第三位。

北京的地王行情并非个例,就在8月底到9月上半月,公开数据显示,上海、南京、郑州等多地均出现地王。

和2009年、2013年的地王行情不一样的是,本轮地王行情并未全国开花,而只集中在一二线热点地区。鉴于地王的门槛较高,竞标者多为房企联合体竞拍。

根据中原地产研究部数据,9月前13天,一线城市成交7宗住宅土地,平均溢价率超过34.53%。平均楼面价达到了1.73万的年内最高点,二线城市也已经成交了72宗土地,平均溢价率高达47%。平均楼面价也达到了3715元每平米,均为年内最高点,也创造了最近几年的最高纪录。

张大伟预计,一二线城市,尤其是一线城市地王将成为近年常态。

这种观点从房企拿地趋向可以佐证。2015年,前十大标杆房企显现拿地全面回归一二线城市的趋势,截止到9月15日,标杆房企已经购入一线城市土地面积684万平米,二线城市购入土地2959万平米。这两大指标均处于历史最高纪录。

进入9月,标杆房企在一线抢地更加明显。截至15日,标杆房企一线抢地已达130.22亿,其中北京一地已过百亿。

某大型房企的总监告诉21世纪经济报道记者,接连的降息、降准,是企业发债融资的好时机,房企借此时间窗口拿地无可厚非。另外,业内有一种观点认为,未来3年,将是一线城市最后一波拿地窗口,毕竟现在一线城市的好地越来越少了。

“根据中央的部署,包括北京、上海、广州等在内的14个城市的开发边界划定工作将于今年完成,开发边界将作为城市发展的刚性约定,不得超越界限盲目扩张。”中国房地产学会副会长陈国强介绍,也就是说,一线城市的土地将越发稀缺。

“金九”行情不再?

相比三四线城市,一二线城市楼市、地市虽稳,但并非看似那么美。

作为传统的销售旺季,“金九”似乎正在一二线城市暗淡。以北京为例,根据北京市住建委的网签数据,9月上半月,北京仅销售纯商住宅2993套,比上月同期少了1506套,创近4个月新低。

二手房市场面临着同样的窘境。9月上半月仅成交二手住宅7050套,比上月同期减少了1752套。如果下半月依然保持如此的交易量水平,二手住宅全月成交将难以突破1.5万套,很可能创下近6个月新低。

虽然成交量下滑,但却以31267元/㎡的均价水平创历史新高。

亚豪机构总监郭毅认为,股市的震荡也是下半年楼市暗淡的一大原因,另外就是高房价项目抬高了置业门槛,也直接影响置业人群。

北京亦非个例,克而瑞研究中心最新数据显示,9月上半月一线城市商品住宅成交面积环比下滑20%。其中,北京环比下降14%,上海环比下降18%,广州、深圳则分别下降26%与22%。

同策咨询研究部总监张宏伟认为,今年“330新政”以来,大中城市房地产市场成交价的回升主要是过去积压需求的集中释放,很可能透支未来的市场需求。

另一方面,一线城市的房价持续高涨前行,地价也频繁刷新纪录,陷入了“量跌价涨”的怪圈。

高地价也催生北京楼市豪宅化,据21世纪经济报道记者不完全统计,2015年-2016年,北京预期上市能够销售“10万元+”的新增项目接近15个,再加上目前单价已经跨入“10万元+”阵营的在售存量项目有10个左右。目前整体来看,待售的“10万元+”住宅达到了2000套以上。

“高端项目的需求肯定是有限的。”张宏伟认为,资本推高房价、地价也将助推一线城市的楼市风险,或将引发一线城市楼市掉头向下。

高地价也让部分房企质疑未来可持续增长的空间,融创公司董事长孙宏斌就表示,虽然一线城市市场没问题,但地价太贵了,可能卖10万元/平方米都不赚钱。与此相对,三四线城市地价即便再便宜,但市场不好,所以风险仍然很大。

楼市需求谁接力

一方面是“马太效应”加速楼市、地市分化;另一方面,在接连的政策利好下,三四线城市仍需挖掘新的住房需求,且一二线城市存在后期需求乏力,楼市增长后劲不强的情况。

原住建部政策研究中心副主任王珏林称,房地产一头连着地方政府的地根,另外一头,房地产上下游至少影响20个产业,其对于宏观经济稳定的战略意义显而易见。

“房地产已经软着陆,但房地产的形势仍需巩固,如此才能真正地实现稳楼市的战略目的。”王珏林如是介绍。

虽然销售、房地产开发景气指数等多个指标回升,但直接关乎区域经济增长的房地产投资和土地购置数据仍在下滑。房地产投资增速自2014年起连续20个月呈下滑趋势。

影响房企拿地、开工积极性的主要原因还是高库存。8月,全国住宅待售面积减少194万平方米,这是1年多来库存首次明显下降,但是6.6亿平方米的待售面积仍属高位。

挖掘并创造需求,加速去库存,巩固当前的楼市销售成绩,也是政府部门下一步稳楼市的重中之重。

中部某市一位副市长向21世纪经济报道记者介绍,当地年底稳楼市的关键就是要考虑如何千方百计地创造需求,拉动消费,去库存。

张大伟也认为,巩固当前的市场形势,去库存去销售是确保下一阶段房企拿地和投资稳步上涨的源头。其也认为,年底或将有稳楼市政策出台。

“收购市场闲置的存量商品房为棚改,是创造刚需,去库存的一个重要措施,”张大伟介绍,9月份以来,山东、辽宁、吉林等多个省份已经先后出台了收购存量商品房为棚改房的新政文件。

不过,张宏伟认为,棚改是住房刚需,但只是短期需求,真正的市场化住房刚需如何挖掘,直接决定未来楼市的高度。从目前来看,不管是负利率还是低房贷成本,均意味着楼市迎来了利好购房的窗口期。在多个需求释放之后,如果无利好接棒,仍会再度下行。

- 股票名称 最新价 涨跌幅