银行“冲时点”高息揽存被叫停

- 发布时间:2014-09-15 07:55:25 来源:中国新闻网 责任编辑:王斌

|

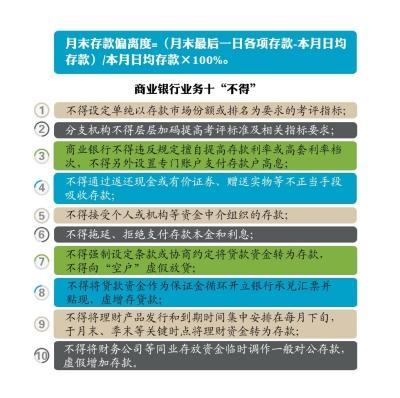

高息揽储吸存、通过第三方中介吸存、每月下旬集中发行理财产品……这些银行增加存款的办法都被叫停。银监会日前发布《关于加强商业银行存款偏离度管理有关事项的通知》,要求商业银行不得违规吸收和虚假增加存款,月末存款偏离度不得超过3%。

-权威发布 设置月末存款偏离度

《通知》规定了月末存款偏离度的计算公式,要求商业银行月末存款偏离度不得超过3%。银监会表示,3%的偏离度设定,主要是根据历史数据的测算情况。

对于月末存款偏离度超过3%的商业银行,《通知》明确了相关惩罚措施:例如,自下月起连续暂停准入事项3个月以上;对于一年之内月末存款偏离度两次超过3%的银行,适当降低其年度监管评级。而月末存款偏离度超过4%的银行,监管机构还将自下月起连续3个月暂停其部分业务和期限超过90天资产的增长;并要求其自下月起连续3个月以上提高稳定存款的比例。

此前,银监会主席尚福林在银监会年中工作会议上谈到,对期末、期初指标波动过大,或与日均指标有明显差异的,可采取高管谈话、限制准入、降低监管评级、罚款等监管措施,降低“冲时点”意愿。

银监会有关负责人表示,此次出台新规,将进一步规范商业银行经营行为,缓解月末、季末存款大幅波动。同时有利于降低银行负债成本,从而降低企业的融资成本。

-银行反应 冲时点压力获得缓解

“时点的考核就像是大家哭着累着拼到季末一起笑着拍张时点照片,然后又哭着累着继续。”某国有大行负责人说,“我不认为时点有何意义,只能说明看报表的人喜欢照片而不是电影。”

一位国有大行支行行长说,新政出台不能从根本上缓解银行“冲时点”,一方面,存贷比的考核是以季末为时限的,银行要达到75%的存贷比监管红线,必须要在季末扩充存款;另一方面,上市银行的季报是截止到季末的,因此要想季报漂亮,就必须在季末“买存款”。但他同时指出,新政能从一定程度上缓解银行“冲时点”的压力,“起码能将压力分散到平时,战斗不再那么白热化,那么残酷了”。

一位国有大行客户经理表示,他所在银行没有“冲时点”经费,所以一到季末就担心存款流失。他认为新政的出台可以缓解一些存款压力。

-背景

银行“冲时点”由来已久

“冲时点”是银行圈内人士对基于央行存贷比考核要求而进行揽储行为的通俗说法。多年来,商业银行的考核就是围绕时点进行的,银行希望季末这一天的报表,存款规模、贷款规模等指标“好看”。

央行最新数据显示,8月人民币存款增加1080亿元,同比少增6995亿元。其中,住户存款减少2305亿元。居民存款的分流仍在延续。

中金公司分析师陈建恒表示,8月份存款增长处于历史同期低位,其中居民存款出现了净减少,历史上较为罕见,表明银行理财和货币基金类产品对居民存款的分流仍在延续。

银监会有关部门负责人指出,商业银行存款“冲时点”问题由来已久,今年上半年表现也十分明显。存款月末冲高、月初回落,月末存款偏离度较高,季末尤为突出。一些商业银行在业务开展中,通过高息揽储、非法返利、延迟支付、以贷转存、以贷开票、理财产品、同业业务等手段吸存倒存。

-分析 新政难解决根本问题

交通银行首席经济学家连平认为,银行业金融机构存款偏离度指标将在一定程度上避免银行存款大幅波动,这有利于信贷投放合理性和可持续性。“银行以往为什么热衷于‘冲时点’,根本动力还是在于信贷投放需要。现在往往是月末、季末存款多,到月初、季初,存款就掉下去,这就会导致信贷投放受影响。在信贷额度不够时,小微、三农这类领域首先受到冲击。”

不过分析人士指出,存款偏离度并不能根除“冲时点”的现象,或只会使得银行拼抢存款的时点提前,将原来的时点波动变为时段波动,在存贷比刚性约束下,可能加剧企业的融资难度。

连平认为,存款偏离度只是一个监管指标,难以解决存款波动的根本问题,摒弃粗放式的增长模式,保持存款和贷款合理增长,才是银行需要转型的方向。长期来看,应从取消存贷比监管、推广大额存单发行等方面来解决问题。