终身万能险变一年有效 方正人寿强制退保涉违规

- 发布时间:2015-06-11 14:32:55 来源:羊城晚报 责任编辑:田燕

一年前在淘宝上买了一款终身万能险,谁知满一年后却被强制退保,李小姐(化名)昨日向羊城晚报记者讲述了自己的遭遇,称自己一年前购买的终身万能险产品近日被以理财到期为由,连本带利退了回来。记者发现,如果按照李小姐说的情况,目前淘宝平台上卖的万能险产品基本上都存在被强制退保的可能性,退保时会直接退还本利,完全不会和消费者商量。

案例

终身产品“变身”一年期

李小姐说,去年6月初她在淘宝上看金融产品时,发现万能险的收益普遍比较高。由于她对保险行业比较了解,李小姐知道万能险是一款带有投资理财功能的保险产品。“当时互联网金融方兴未艾,但余额宝的收益已经跌到6%以下了,我就想在网上买点比较稳健、收益率又比余额宝稍微高一点点的产品。”李小姐说,当她看到万能险产品时,发现收益率普遍要高于“宝宝类”产品,于是动心了。

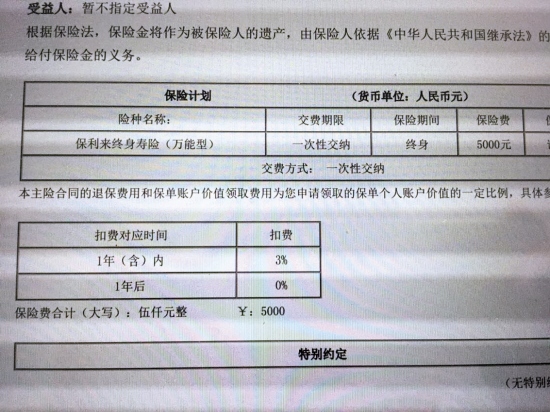

据她说,当时在淘宝的理财频道上,万能险在各种金融产品中算是一匹黑马,收益率普遍在6.5%-7%左右。“万能险有保底收益2.5%,还带有理财功能,我觉得是一个很不错的选择。”李小姐说,在众多产品中她选择了北大方正人寿保利来终身寿险(万能型),当时的购买页面很简单,除了写明这个产品的名称,还写清楚了一年预期收益率为6.5%。

与其他渠道购买的万能险不同的是,上述保单合同中很明确地提到了第一年退保费用的比例为3%,第二年及以后退保费用则为零。这就意味着,李小姐只要持有保单满一年或以上,预期收益6.5%是可以实现的。当然,她很清楚6.5%只是预期收益,按照合同规定,万能险的本质是一份保险合同,它的保底利率是2.5%。“不过我觉得问题不大,这也是买万能险必须承担的风险。按照我对万能险的了解,一般保险公司的平均收益率都有4%-5%,在有收益的同时还有一份保险作为保障,对于有些闲钱没地方放、对收益率要求又不高的人来说是很不错的选择。”所以她立马决定买上述万能险,并打算慢慢放着,如果收益率没太大变动也不打算取出来了。

随后,她在淘宝上花了5000元买了五份北大方正人寿保利来终身寿险(万能型),每份1000元。在购买后,她收到了来自北大方正人寿的电子保单,并且接到了回访电话。

然而,到了今年5月底,李小姐突然收到一条短信,写着:“尊敬的客户,您在招财宝中的保险产品即将生效满一年,根据您投保时的授权要求,我们将于生效满一年时将保单帐户价值金额全部退出,同时该合同效力终止。资金最晚将于退出后的2个工作日内转至您的余额宝账户,敬请关注。”她觉得非常奇怪,这份终身保险合同,怎么突然变成了一年期产品?

症结

保险公司单方面强行退保

接到上述短信后,李小姐赶紧打电话给方正人寿客服,询问自己的保单既然是一份终身寿险合同,为何没有到期就被退保。当时客服回复她称,这份产品确实没有到期,如果不想退,可以继续持有。但是不到半小时,李小姐又接到一个来自上海的电话,电话声称是方正人寿的后台,刚才客服给到的信息是错误的,这是一个一年期的产品,必须得退保。

李小姐告诉记者,她足足花了半个小时在电话上和对方理论,因为她实在无法理解为什么一份终身寿险合同会被强制退保,“但对方只是反复强调这是一个一年期的产品,必须得退保,到期后本金和利息都会退到我账户里。当我问对方投保人和保险公司双方的权利与义务是不是以电子保单为标准时,对方拒绝回答。”到了今年6月初,李小姐发现自己的余额宝账户很准时地收到了上述万能险连本带利退保的5325元,年化收益率为6.5%。

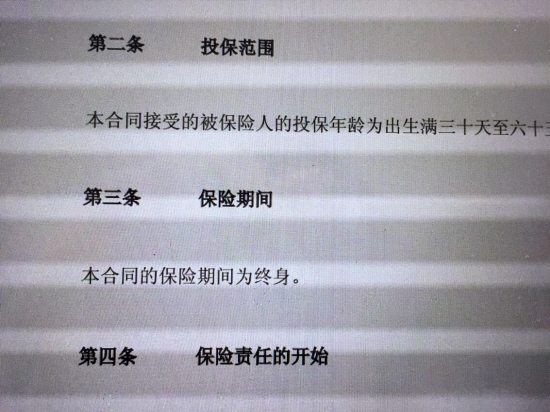

可是李小姐并不想退保。在她提供给记者的电子保单中,没有任何一处提到她购买的是一款一年期的保险产品。而在这份《保利来终身寿险(万能型)电子保险单》中,除第三条的保险期间明确提到了“本合同的保险期间为终身”之外,至少有四处内容显示这是一个不止一年期的产品(见右小图)。

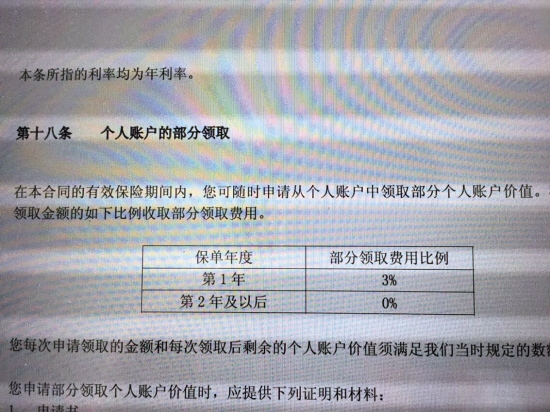

比如在“客户须知”中提到的“请您注意保险期间在一年期以上的保险合同设有犹豫期(自保险合同生效日起十日内为犹豫期)。在此期间如果您认为本合同与您的需求不相符,您可以在此期间提出解除本合同,我们将退还您所交的保费,不收取任何费用。”再比如这份合同是可以追加保费的,“在本合同的有效保险期间内,经我们同意,您可以交纳追加保险费,每年交纳追加保险费的次数、时间及每次追加保险费的金额必须符合我们当时的投保规定。”最明显的是,在第十八条的“个人账户的部分领取”中提到了保单在第二年及以后的领取费用比例。

李小姐质疑,为什么上述条款已经写得这么清楚了,方正人寿方面还可以单方面退保?

分析

保险同行觉得无故退保不可思议

记者随后以普通客户身份向方正人寿了解相关情况,方正人寿方面表示,保利来这款产品去年销售了两天就卖光了,目前早已停售,所以也才会有不能续保的情况,这样只能终止合同。记者再向其他保险公司咨询,一份终身万能险产品,是否可以分拆成一年一年地销售?有大型寿险公司的相关人员告诉记者,没有特殊情况保险公司不会单方面退保。“一般情况下除非客户有所隐瞒事实,或者出现合同除外条款,比如一些健康险产品,会在某些情况下退保。”此外,停售也不是不能续保的理由。但至于这种情况是否涉嫌违规,需要咨询监管机构。

记者随后又致电广东保监局咨询,广东保监局表示,在李小姐的案例中,按照《保险法》的规定,保险公司单方面退保是不可以的。

据记者了解,在去年上半年互联网金融开始兴起之际,大约有50家人身险公司开展了网销经营业务,仅去年上半年网销渠道销售就过百亿。其中,寿险网销的主打产品是万能险,保费收入占比达90%。有业内人士向记者表示,由于很多保险公司需要冲击规模,因此都将高收益的万能险放在网上销售。而由于理财型保险具有期限短、保障少、拼收益等特征,和保险产品实质相去甚远。到了去年下半年,保监会开始对网络销售的高收益保险进行了集中整顿,淘宝保险频道的万能险仅剩6款,不少产品摇身一变成为了理财计划。

最新进展

第三方平台是否有权修改合同?

在李小姐的退保提醒短信中,记者留意到了“招财宝”这一平台。据了解,这是淘宝旗下一个理财平台,主要销售包括万能险在内的固定期限、收益稳定的低风险理财产品,目前这一平台上的产品主要包括三大类:中小企业贷、基金产品和保险产品。随后记者登录淘宝的招财宝平台,看到有大量的万能险产品在进行销售。不过与李小姐的电子保单合同所不同的是,现在这些保险产品的协议后面都多了一个招财宝的附加协议。比如记者在招财宝平台上看到的一款富德生命人寿的e理财年金保险万能险,就有“领取(退保)授权”:“本人申请富德生命人寿在合同生效满1年时将万能险账户资金全部转回。”也就是说,买了该份产品的人,除了比李小姐多了一个“授权”之外,同样要在满一年后退保。

但值得注意的是,上述授权并非购买支付的必要条件,也就是说,即使消费者没有看到这个授权,也已经被默认进行了授权。而这一授权的最大后果是,一份原本是终身的保单合同完全变成了一份一年期的合同,消费者只能在一年内享受到该产品的理财收益和保障。

招财宝的这个授权在实际上已经修改了原有的保单合同,那么第三方平台是否有权修改保险合同?作出修改是否要先得到保监会的批准?羊城晚报记者将就这些问题进行跟踪报道。

知多D

1、什么是万能险?

万能保险是指包含保险保障功能并至少在一个投资账户拥有一定资产价值的人身保险产品。其大部分保费用来购买由保险公司设立的投资账户单位,由投资专家负责账户内资金的调动和投资决策,将资金投入到各种投资工具上。万能险本质是保险产品,可充分满足客户不同时期的保障需求,同时,也是借助专家团队进行投资运作的一种理财方式,在保证最低利率收益的情况下,享有专家投资理财高收益高回报的可能性。

2、万能险的平均收益如何?

2014年各家保险公司的万能险平均收益率一直在4%-5%徘徊。

3、购买万能险需要注意什么?

万能险的优点是交费灵活、保额可调整、保单价值领取方便。但万能险收益不高,投资收益不会“立竿见影”,在退保时还需要一定的手续费。在买万能险时需要扣除初始费用、风险管理费等诸多的费用,前几年保单个人账户价值会非常低。不过现在万能险为了吸引消费者,往往在一年以后会免掉这些费用。

此外,网销产品一定要看清楚保险合同,最好对购买的页面进行截屏保留证据,以免出现李小姐那样的退保风险。