国寿转型:一年丢2.7万个银保网点 扩张代理人队伍

- 发布时间:2015-04-15 09:23:20 来源:新京报 责任编辑:郭伟莹

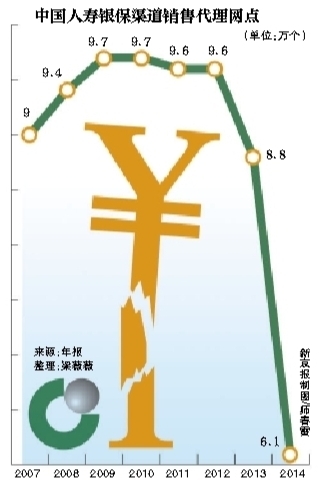

从去年4月1日开始实施的银保新政如今已满一年。受银保新政和自动调整影响,中国人寿2014年银保网点减少2.7万个,为已披露银保网点情况的上市险企中减少最多的,同时也是国寿2007年A股上市以来最大减幅。

记者统计中国人寿2007年A股上市以来的银保网点数据发现,中国人寿自2010年开始调整银保渠道,缩小银保趸交规模。但这一转型也给国寿带来了市场份额的下滑。

同时,不少中小险企借机加大银保销售力度,扩充银保销售渠道。加上背靠银行大树的银行系保险公司,大型险企的市场份额预计将进一步压缩。中国人寿总裁林岱仁预计,大公司市场份额今年还会有一定程度的下降。

去年银保网点减少2.7万个

记者统计中国人寿自2007年上市以来,8年的年报中关于银保渠道销售代理网点的数据发现,国寿的代理网点在2009年和2010年达到最高值,为9.7万个,2010年后,数量逐年减少,2013年开始跌破9万个,2014年为这8年最大减幅,中国人寿2014年银行保险代理网点6.1万个,减少了2.7万个。

一位接近国寿内部的人士表示,网点减少有公司主动调整的原因。去年以来,国寿完全控制银保趸交的规模,银行想多卖都不行,这样可能会造成网点有所下降。同时,过去很多网点本身是沉默网点,没有业务,国寿就主动放弃了。此外,去年网点减少那么多还有银保新政的影响。

为引导银保业务结构调整,进一步规范银保销售行为,降低销售误导风险,2014年1月,保监会、银监会联合发布了《关于进一步规范商业银行代理保险业务销售行为的通知》(俗称“银保新规”),并于去年4月1日开始实施。其中规定,商业银行每个网点在同一会计年度内不得与超过3家保险公司(以单独法人机构为计算单位)开展保险业务合作。

一位保险学者表示,一个会计年度每个网点不得与超过3家保险公司合作,这样竞争就很激烈,银行代理成本会更高,保险公司的利润就更低,所以有些公司在收缩业务网点。

一位业内人士表示,银保渠道原来是国寿占比最大的一块,但其早就开始做一些调整了。新规出来以后,调整得更厉害一点而已。

上述接近国寿内部人士告诉记者,中国人寿确实从2010年开始调整银保渠道,这几年来一直在转型。原因之一就是规模太大了,对公司的可持续发展没有滚存效应,每年都要靠新单的高增长去维持业务不至于下滑,甚至不带来现金流的风险,压力很大。而且成本太高,做这么多,其实公司不赚钱。

中国人寿总裁林岱仁去年曾表示,国寿2012年银保趸交最高到过1300亿,2013年约700亿,2014年和2015年都要控制在700亿以下。

收缩银保趸交致市场份额下滑

事实上,大型险企银保网点减少的不止中国人寿一家。

从2014年A+H股上市险企的年报看,已披露银保网点情况的险企包括中国人寿、中国平安和中国太平。其中,中国人寿减少2.7万家,中国太平减少2197家,中国平安略增3941家。另据了解,新华、泰康等大型险企银保网点均在减少。

而银保渠道的转型给国寿带来阵痛,最明显的就是市场份额下滑。中国人寿的市场份额在2007年接近40%,为39.7%,一路落到2009年的36.2%,2010年的31.7%,2013年的30.4%。

2014年中国人寿市场份额为26.1%,较2013年下降4.3个百分点。中国人寿表示,这是因为银保趸交规模的收缩。

对于市场份额的下滑,中国人寿总裁林岱仁表示,在去年年初做预算的时候就做了这个准备,下降主要归因于银保趸交业务的收缩。“银保业务盈利不是太理想,而且业务总量占比偏高,国寿已连续几年对银保趸交规模进行调整。”

年报数据也印证了调整结果,2014年中国人寿银保渠道总保费同比下降7.3%,趸交保费下降5.4%,续期保费下降25.8%。但业务结构进一步优化,期交产品的增速很快,首年期交保费同比增长41.0%,五年期及以上首年期交保费同比增长98.5%。

上述接近国寿内部的人士透露,“银保渠道力推转型,但是规模还是要,在规模和结构之间寻找平衡,今年预算安排基本上也是围绕这个策略。”

中小险企、银行系蚕食

在谈及市场份额下降时,林岱仁此前表示,不仅有主动调整业务结构的原因,还有中小保险公司通过快速发展银保趸交业务,抢占了市场份额。

在大公司调整结构的力度加大,而银行系保险公司成功突围和中小公司突飞猛进的挤压之下,林岱仁预计,中小公司将维持较快的增长速度,而大公司市场份额今年还会有一定程度的下降。

事实上,这个在大险企来看成本高,价值不高的银保渠道却成为了中小险企、银行系保险公司的救命稻草。在银保新规出来后,部分保险公司,尤其是中小保险公司以高额手续费作为筹码抢占银行网点。

一位业内人士表示,很多中小公司,包括银行系保险公司,现在进入其他渠道其实很难,因为这不仅需要时间的累积,也需要人力物力财力,跟大型险企竞争不占优势,所以它们只能在银保渠道上做理财产品发力。

对外经贸大学保险学院教授王国军表示,虽然银保渠道盈利比较低,但保费额都比较高,所以银行网点一抓,保费额就上去了,业绩看起来好看。同时,资金进来以后可以投资。如果投资好的话,拿这些保费还可以赚到好的投资收益。

目前来看,发展迅猛的华夏人寿、珠江人寿、安邦人寿等中小寿险公司主要依靠银保趸交冲高规模。

此外,背靠银行大树的银行系保险公司也加入战局。工银安盛、农银人寿、建信人寿、交银康联、招商信诺5家银行系公司2014年共计盈利约5亿元。

记者获得的一份同业数据显示,上述银行系险企保费增长主要来自于银保渠道的贡献。其中贡献最大的是交银康联,90%的业务来自银保渠道。

国寿扩张代理人队伍

某险企分公司银保分管负责人表示,银行系都在扶持自己的公司,势必对上市险企影响大。但是他们不会放弃银保,为了整体规模不至下降太多,把个险营销渠道重新拉升也是策略之一。另外,快速发展网销等新渠道也是它们以后的重点。

从国寿来看,在代理人队伍建设上发力。2014年年报显示,中国人寿个险队伍得以有效扩张。截至2014年末,中国人寿营销员达74.3万人,较2013年底增长13.8%,这也是过去4年中首次实现了两位数增长。国寿更是提出,“2015年,国寿代理人队伍要迅速扩张争取年内超过80万人”的目标。

面对来势汹汹的中小险企,以及放言“五年超过国寿”的平安人寿,国寿在银保渠道的转型值不值?

王国军认为,如果利润不高的话,砍掉一些业务和渠道是没有问题的。市场份额下降对公司未必不是好事,只要利润能上去,还是做有核心竞争力的地方。虽然中小险企发展迅猛,但中小险企不可能通过银保渠道赶超大型险企。

林岱仁表示,今年国寿业务结构会进一步优化,新业务价值增长超过去年,实现两位数增长。作为评价一个寿险公司价值最有含金量的指标,2014年中国人寿一年新业务价值增速9.2%。

- 股票名称 最新价 涨跌幅