人民银行副行长潘功胜:存款保险 让银行更稳健

- 发布时间:2015-04-01 07:56:27 来源:人民日报 责任编辑:张明江

制图:宋嵩

3月31日,《存款保险条例》公布,我国存款保险制度正式建立。为什么选择当前推出存款保险制度?对存款人权益会带来什么影响?对金融改革全局的意义何在?就存款保险制度的相关问题,中国人民银行副行长潘功胜接受了本报记者专访。

提升金融体系稳健性,增强银行业竞争力和服务实体经济能力

记者:为什么选择在当前时机推出存款保险制度,其作用和意义主要体现在哪些方面?

潘功胜:存款保险作为当前金融领域的一项重要改革,已经研究、酝酿了多年。这项改革党中央、国务院高度重视,党的十八届三中全会和《政府工作报告》都明确提出了要求,各方面也很关注。主要的原因,存款保险制度作为金融业的一项重要的基础制度安排,和中央银行的最后贷款人、宏观审慎监管一起,共同构成金融安全网的组成部分。这项制度的建立,对于更好地保护存款人的利益,进一步完善金融安全网,建立金融稳定的长效机制,对于促进银行业健康发展,进一步提高我国银行业的发展水平和竞争力,提升银行业服务实体经济的水平,都具有十分重要的意义。

记者:当前推出存款保险制度,有利于进一步提升我国金融体系稳健性,请问主要体现在哪些方面?

潘功胜:存款保险作为市场化的风险防范和化解机制,在理顺政府和市场的关系、完善金融机构运行机制、提升银行体系的稳健性方面有着独特优势,可以在促进银行业健康发展方面发挥重要作用。存款保险以立法的形式,为存款人的存款安全提供明确的法律保障。建立存款保险制度是对现有金融安全网的完善和加强,通过加强存款保险与央行金融稳定、宏观审慎管理以及金融监管的协调配合,共同提高我国金融安全网整体效能。通过实行基于风险的差别费率,促使银行审慎稳健经营。即使个别银行经营出现问题,存款保险作为市场化的处置平台,也可以灵活运用收购、承接等市场化的方式,进行快速、高效的处置,在充分保护存款人、尽可能减少处置成本的同时,保持金融服务不中断,维护银行体系的稳健性。

一项基础性金融改革,将优化金融生态

记者:存款保险作为一项基础性金融制度,被称为是金融改革的“先手棋”。这项制度的推出对于我国下一步整体金融改革将起到怎样的促动作用?

潘功胜:存款保险制度建立后,能够为金融领域其他一些改革提供配套支持。民营银行、中小银行发展对于促进形成多样化的融资体系,丰富金融供给有着十分重要的意义。存款保险制度建立后,可以为其创造稳定的经营环境,使大、中、小银行公平竞争和共同发展。另外,利率市场化赋予了市场主体更多自主权,在提高金融资源配置效率的同时,对金融机构完善运行机制和风险管理提出了更高的要求。存款保险通过差别费率和早期纠正等机制,及时校正风险,帮助金融机构加强正向激励和市场约束,促进银行业健康、可持续发展。

记者:出台存款保险制度,对于改善我国金融生态将带来什么影响?

潘功胜:近年来我国金融改革取得显著的成绩,银行业得到长足发展。同时应当看到,在满足实体经济的需求方面,特别是在不同层次的金融服务方面,还有较大的空间。存款保险通过为大、中、小银行创造一个公平竞争的市场环境,可以推动形成有效竞争、多层次、广覆盖的中小金融机构体系,丰富金融服务和供给,提升金融普惠性水平。同时,存款保险有利于强化市场约束和风险的及时校正,通过实施风险差别费率和早期纠正等措施,对风险早发现、早纠正、早处置,防止金融体系风险的累积,促进金融生态环境的改善。

我国银行业经营稳健,存款保险制度为银行业尤其是中小银行健康发展提供坚实制度保障

记者:中小银行是目前银行体系发展的短板,很多小企业也经常反映融资难、融资贵,建立存款保险制度后这一状况是否会得到改善?

潘功胜:存款保险制度能够为银行业特别是民营银行、中小银行的健康发展提供基础性的制度保障。从信息对称和交易成本的角度看,立足于当地的小微金融机构服务中小企业具有比较优势,这一点已被大量研究文献和国际国内实践反复证明。从各国经验看,建立存款保险制度是发展民营银行、小银行的重要前提和条件。存款保险客观上能增强这些银行的信用,为之创造一个与大银行公平竞争的金融市场环境,从而有利于推动金融业放开市场准入等改革。存款保险制度建立后,通过对不同经营质量的金融机构实行差别费率,并采取及时纠正措施,有利于进一步促进中小银行、民营银行审慎经营和健康发展,逐步形成更加合理的金融结构和布局,促进形成一个有效竞争、可持续发展的小金融机构体系,丰富基层金融服务和供给,从而有效改善中小企业融资难、融资贵的状况。

记者:存款保险制度会不会引发中小银行存款搬家,造成银行风险?

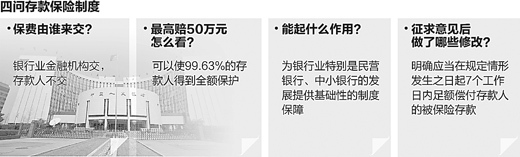

潘功胜:目前,我国银行业经营状况良好,总体运行稳健。建立存款保险制度是对现有金融安全网的改善和加强,可以进一步提升银行业的稳健性,促进银行业健康发展,因此制度出台会比较平稳。设定50万元的偿付限额,可以使99.63%的存款人,包括各类企业,得到全额保护,能够充分保障存款人的利益和银行业的稳健运行。需要说明的是,实行限额偿付,并不是说限额以上存款就没有保障了。大额存款人与银行业务合作关系更密切,具有较强的风险识别能力,不会轻易搬家。按照条例的规定,在处置问题投保机构时,存款保险大多采取收购与承接等市场化手段,将问题机构的存款转移到健康机构,从而使存款人存款、业务继续得到充分保障。

制度设计既立足中国国情,又体现国际最佳实践和基本准则

记者:存款保险制度在国际上已实施多年,我国存款保险制度在设计中借鉴了哪些国际上的有益做法?

潘功胜:目前,世界上已有110多个国家和地区建立了存款保险制度,金融稳定理事会(FSB)的24个成员中,已有21个建立了存款保险制度。在研究设计我国存款保险制度方案的过程中,研究小组系统总结了我国存款人保护现状和历史上处置金融风险的经验教训,立足于建立适合我国国情的制度。同时,也组织力量对国际存款保险的主要模式、成熟做法进行了梳理和总结。特别是本轮国际金融危机后,各国充分汲取危机中正反两方面的经验教训,纷纷向风险最小化模式转变,强化存款保险早期纠正与风险处置等职责。这也为我国建立存款保险制度的方案设计提供了最新的、可吸收借鉴的国际经验与教训。在我国存款保险制度设计理念和方向上,这方面有高度共识,包括存款保险不能做“付款箱”,应实行基于风险的差别费率,存款保险应具有必要的早期纠正和风险处置职能,尽可能做到对风险早发现、早纠正、早处置等,正是总结了国际金融危机正反两方面的经验教训,体现了存款保险制度的核心要素和国际发展改革趋势。

公众意见总体积极正面,制度会平稳实施

记者:从公布征求意见稿到正式推出,历时4个月。各方面的反馈意见如何?正式稿中采纳了哪些?

潘功胜:按照国务院工作部署,存款保险条例从2014年11月30日起,通过中国政府法制信息网向社会公开征求意见,为期一个月。从征求意见的情况看,各方面都认为建立存款保险制度有利于更好地保护存款人权益,建立维护金融稳定的长效机制,促进银行业改革发展,建议尽快出台条例。同时也有建议提出,为充分保障存款人的权益,应当进一步明确存款保险机构偿付存款的时限。对此,有关部门进行了认真研究并予以采纳,条例第十九条在原来“及时偿付”表述的基础上,进一步明确存款保险基金管理机构应当在规定情形发生之日起7个工作日内足额偿付存款人的被保险存款。

记者:存款保险的保费由谁来交,按什么标准交?

潘功胜:存款保险的保费由投保的银行业金融机构交纳,存款人不需要交纳。收保费的主要目的是加强对金融机构的市场约束,我国存款保险实行基准费率和风险差别费率相结合的制度,这有利于促进公平竞争,促使其审慎经营、健康发展。综合考虑国际经验、金融机构承受能力和风险处置需要等因素,我国存款保险费率水平将低于绝大多数国家存款保险制度起步时的水平以及现行水平。费率标准并不是固定不变的,可以根据经济金融发展状况、存款结构情况以及存款保险基金的累积水平等因素进行调整。

记者:在制度推出方面,人民银行做了哪些准备工作?

潘功胜:多年来,人民银行会同有关部门对在我国建立存款保险制度进行了大量调查和综合研究,广泛征求了各方面意见建议。根据《存款保险条例》和国务院批准的实施方案,已逐步建立一个完整的存款保险政策框架,主要包括事前的风险防范、事中的风险控制、事后的风险处置等。下一步,人民银行将按照国务院的工作部署和有关工作安排,依照《存款保险条例》扎实做好制度组织实施的各项工作。进一步加大对存款保险的宣传和介绍,做好业务培训,进一步提升社会公众对存款保险的理解和认知。同时,加强存款保险与央行金融稳定、宏观审慎管理以及金融监管的协调配合,共同提高我国金融安全网整体效能。