供需矛盾加剧 铝价难见起色

- 发布时间:2015-10-26 09:06:46 来源:中国经济网 责任编辑:张明江

预计沪铝主力合约将在10200—10800元/吨区间弱势整理

十一长假结束之后,铝价就进入跌跌不休的行情之中,十月传统旺季尚未结束,沪铝主力合约却屡创近年新低,上周五日内更是几近跌停,主力合约触及10345元/吨。总体来看,在原料价格连续下跌,供应迟迟不能削减,下游消费增速放缓的格局中,未来铝价难见起色。

生产成本下移,新增供应不断

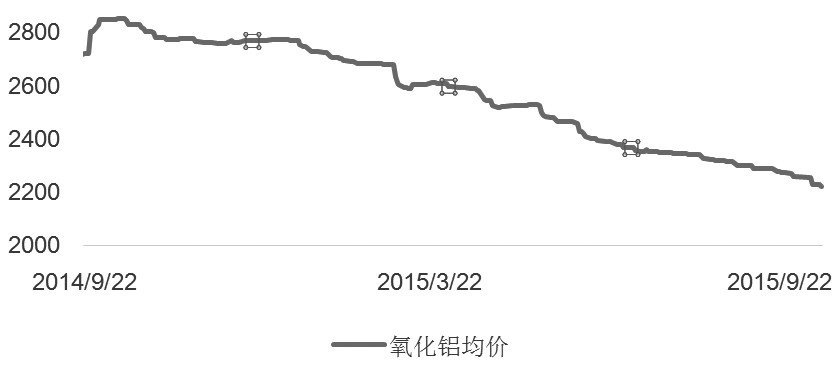

今年氧化铝企业始终维持较高的开工水平,国内氧化铝供应量保持相对宽裕状态。国家统计局公布的数据显示,9月氧化铝产量为474万吨,同比增长10.7%。1—9月氧化铝产量为4261万吨,同比增长11.4%。另外,由于电解铝企业自身资金周转问题,铝厂对于原料采购积极性始终不高,不少铝厂更是主动压缩原料库存来换取流动资金。为加快自身去库存进程,氧化铝厂被迫不断主动调降报价,令氧化铝价格接连下挫。

不仅如此,煤炭价格亦是屡创新低,以动力煤指数为例,今年三季度以来,屡次刷新历史低位,10月以来更是走出超过8%的跌幅,令具有自备电厂的产能成本不断下移。除此以外,各地区相继出台政策对电解铝企业进行扶持,例如:进一步降低直购电费用、给予更多电价优惠或补贴。在地方政府保住就业的同时,也令亏损产能无法及时退出市场,从而供应不能主动收缩。

此外,下半年国内仍有大量低成本的产能按需投放,据统计,三四季度国内约有将近150万吨的新扩建产能正在上马,且均为低成本产能,使得国内电解铝成本曲线下移,进一步加剧国内的供应压力。

铝材出口新增订单平稳,国内消费增速放缓

海关数据显示,9月,中国未锻轧铝及铝材出口量为35万吨,环比增加2.77%,同比减少12.8%,中国1—9月未锻轧铝及铝材出口量为356万吨。近期,沪伦比值相继维持低位,部分铝材出口已现盈利。但据我们了解,铝材出口订单表现平稳,受境外铝溢价回落的影响,铝材出口未见大规模放量。

国内消费方面,铝线缆消费尚可期待。一方面,由于国网铺设需求提升,企业交货集中;另一方面,部分基建工程及房地产需求量有所增加。除此以外,铝箔、型材及铝合金等消费领域订单均未见明显起色。根据我们的铝国内终端消费增速模型测算,1—9月国内消费增速回落至0.5%,“金九银十”消费旺季特征不再明显。

另外,在铝价回落过程中,现货商的信心亦有所转变。月内沪铝价格不断下挫,电解铝厂等持货商并未趁势坚挺报价,反而恐慌性出清库存,使得现货贴水愈发扩大,可见持货商本身对铝价信心不足。

总体而言,氧化铝及电费接连下滑,成本曲线不断下移的过程中,电解铝供应未见主动收缩,而同时消费增速放缓,且无法通过出口转移过剩量,铝市场已陷入困局。在国内过剩产能尚未出清之前,铝价难言起色。短期来看,预计沪铝主力合约将在10200—10800元/吨区间弱势整理。

- 股票名称 最新价 涨跌幅