认沽期权波动率小幅抬升 现货后市被看好

- 发布时间:2015-02-25 08:13:41 来源:东方网 责任编辑:张明江

节前最后一个交易日华夏上证50ETF冲高回落,收盘涨幅收窄至0.71%至2.411点。期权波动率方面,认购期权波动率变化不大,认沽期权波动率小幅提升,两者之间的差值重新拉开。受标的价格冲高影响,主力认购期权合约再度全线上涨,而认沽期权的价格再度全部下跌。

ETF期权成交维持低迷,节前最后一个交易日成交量仅比前一日略有回升,达16236手,仍不及上市首周的最小成交量。其中认购期权成交6839手,认沽期权成交9397手。市场认沽期权成交连续两个交易日超过认购期权成交量,成交PCR相比前几个交易日有大幅攀升,一方面,期权的投资者分级制度限制了对于认购期权的开仓,另一方面,投资者买入认沽期权进行全面保险的需求有所增大。

主力合约来看,深度虚值认购期权成交量开始攀升,而最受欢迎的期权仍然在两个实值期权上,节假日风险仍然使投资者偏向于交易内在价值较多的期权。 现货市场上实际波动率持续走低,5日HV已经下滑至3%附近,历史上来看处于一个极低的状态,符合节前成交清淡的特点。期权隐含波动率率先出现探底回升,认购期权IV变化不大,而认沽期权IV平均提升至1—2个点,但仍在低位运行。

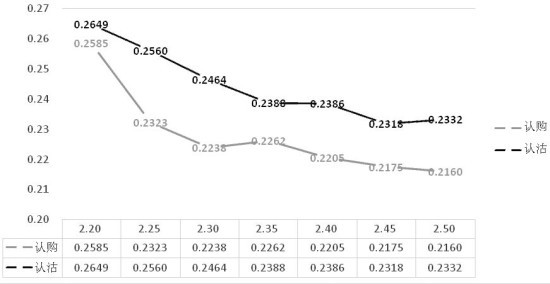

图为主力合约隐含波动率

图为主力合约认购、认沽价格

综上所述,依然看好现货中长期走势,但短期市场压力仍存,短期市场仍偏向于偏强振荡。短期历史波动率持续下挫至历史低位,而隐含波动率短线有探底回升的迹象,且长假结束后资金回流,短线期权隐含波动率有回升需求。

操作上,前期卖出的认购期权和认沽期权可适当获利了结,建议节前买入波动率的策略继续,等待市场波动率回暖。节后由于仍看涨波动率,可继续选择买入跨式或宽跨式的策略,具体行权价格仍选择隐含波动率较低的高行权价格期权为主。(作者单位:鲁证期货)