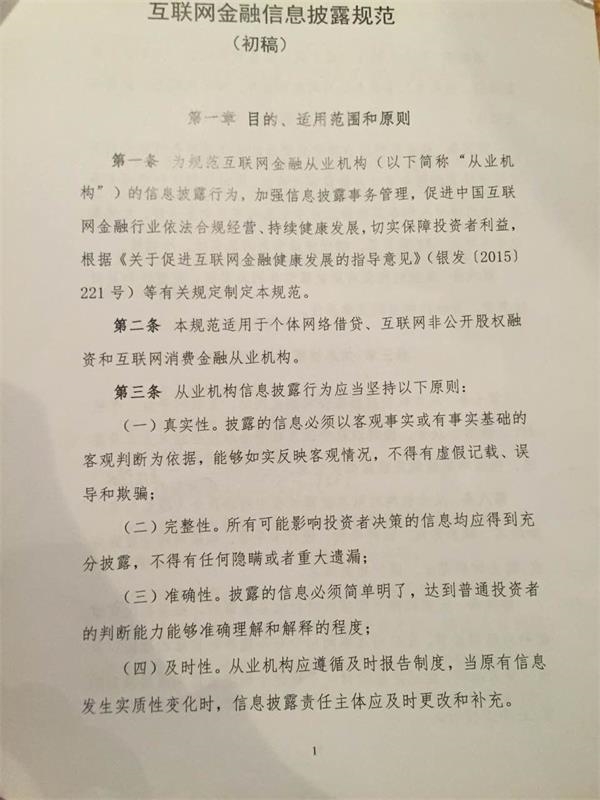

最严互联网金融信披制度将出台 P2P至此"全裸"出镜

- 发布时间:2016-03-11 10:21:33 来源:东方网 责任编辑:毕晓娟

3月10日,对P2P来说,是全行业不平静的一天。一份事关互金信息披露的重要文件,即《互联网金融信息披露》(初稿),搅动了行业神经。

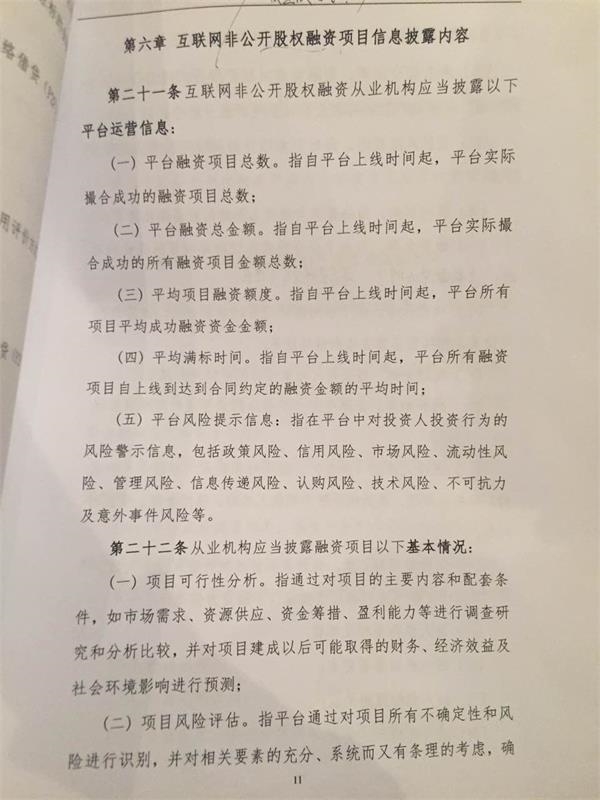

该规范针对个体网络借贷、互联网非公开股权融资和互联网消费金融从业机构的信息披露标准进行了单独要求。此次《规范》被业内称之为最严互联网金融信息披露制度。

据券商中国记者了解,P2P平台要详细披露公司信息、平台运营信息(每天至少更新21项运营信息),同时还要对借款项目、借款人、借款机构的信息进行披露。

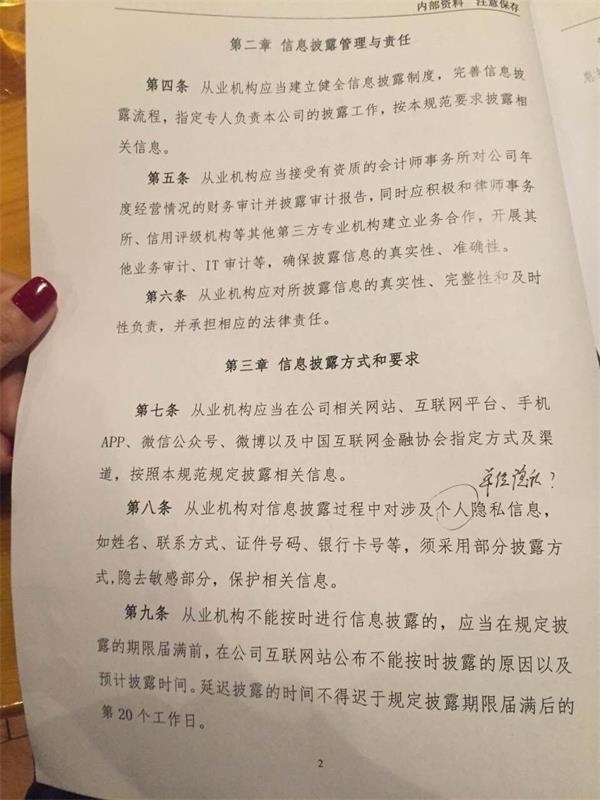

而这些信息需要在中国互联网金融协会指定方式及渠道全部披露,包括相关网站、互联网平台、手机App、微信公众号、微博及中国互联网金融协会指定方式及渠道。

初稿形成正式文件并发布的时间目前并不确定,业内人士普遍认为,该《规范》于中国互联网协会正式在上海挂牌当日,即3月25日发布的可能性并不大。

不再淡定的P2P

3月10日于北京通泰大厦,由央行条法司、科技司组织,中国互联网金融协会逾40多家成员单位,行业研究机构及部分银行参加并对《互联网金融信息披露》(初稿)进行探讨。

据悉,本次活动分为两个阶段,第一阶段由中国人民银行科技司、全国金融标准化技术委员会专家进行互联网金融标准化工作介绍、互联网金融标准研制工作介绍和互联网金融标准讲解,第二阶段由参会人员就信息披露标准进行现场讨论。

据参会机构表示,并非在前述多个渠道中任选其一,而是全部渠道均需进行披露,并且,在不同渠道披露的内容应保持一致。

更重要的是,从业机构需每日进行至少21项信息的披露,这令不少业内人士面露难色。

其中,第八条,要求对涉及个人隐私信息,如姓名、联系方式、证件号码、银行卡号等,采用部分披露,隐去敏感部分,保护相关信息。

不少机构坦言道,借款人肯定不愿意披露,一旦被市场知悉曾在网络借贷、民间借贷等机构进行过贷款,很可能会被银行等机构拒之门外。

值得注意的是,第五章第十九条和第二十条又要求若借款人为自然人,则需要将上述敏感信息给予披露,存在前后矛盾。

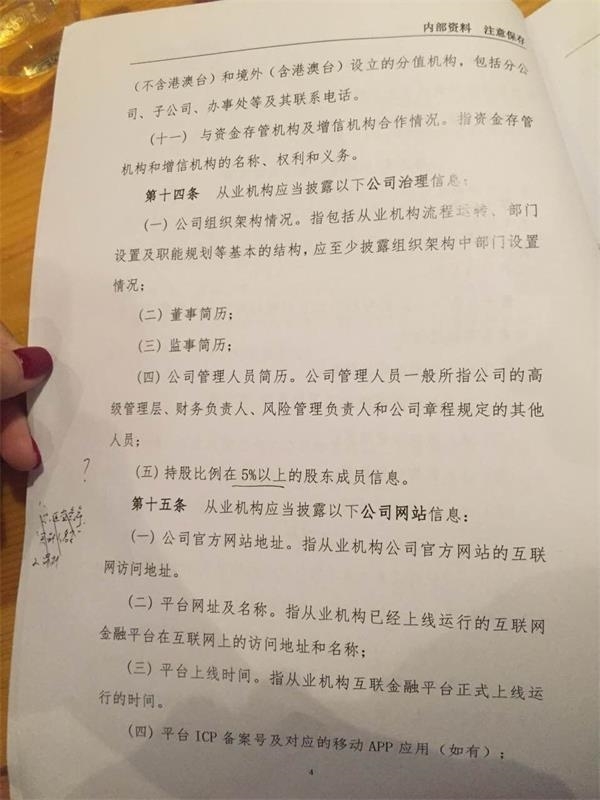

公司治理信息

规则第十四条,要求披露持股比例在5%以上的股东成员信息。由于不少公司股东比较分散,业内人士普遍认为该比例要求过于严格。

值得注意的是,规则还要求披露平台ICP备案号及对应的移动App应用。实际上,自E租宝事件后,ICP备案申请已被暂停。这也将对部分公司的信息披露造成负面影响。目前,大部分合规的机构均已取得ICP备案号。

P2P信披21条军规

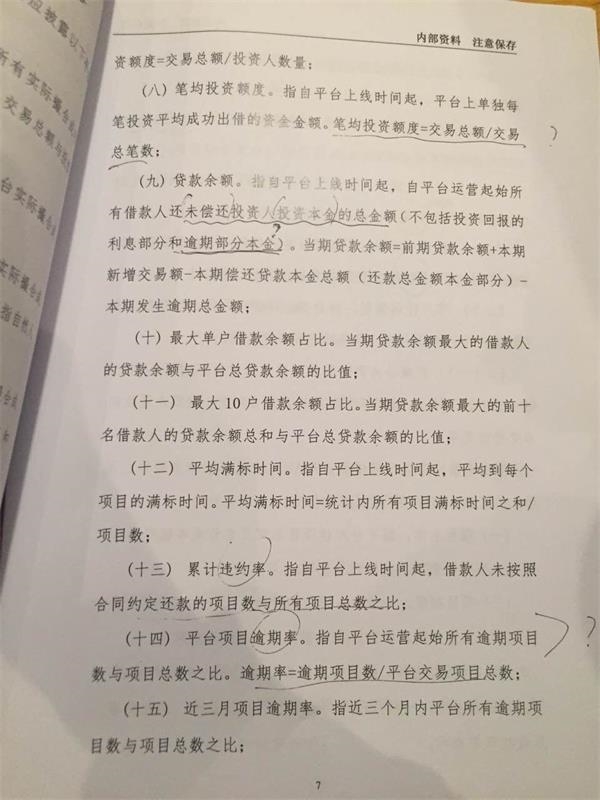

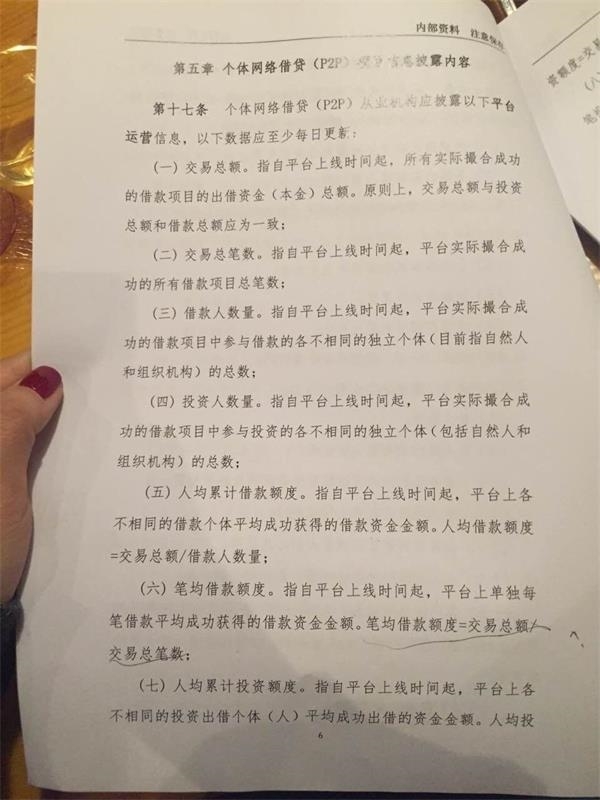

规则第十七条,要求P2P每日公布至少21条公司运营信息。

包括,交易总额、交易总笔数、借款人数量、投资人数量、人均累计借款额度、笔均借款额度、人均累计投资额度、笔均投资额度、贷款余额、最大单户借款余额占比、最大10户借款余额占比、平均满标时间、累计违约率、平台项目逾期率、近三月项目预期率、借款逾期金额、借贷逾期率、借贷坏账率、客户投诉情况、已撮合未到期融资项目有关情况。

业内人士透露称,很多大平台及老平台的数据很难达到监管的要求,对于成交量不大的平台影响较小。

大平台的标的往往对应一个借款人,并且额度为几千万至上亿不等。但是,监管要求的则是小额分散。

目前,大部分平台的交易量及坏账、逾期率均经过一定程度的修饰。据悉,很多平台的成交量水分较大,并非是真正流向借款人的成交量。譬如,有些公司将“充值”动作算一次成交,而“充值”后的“投资”动作再算一次成交量。目前,有很多平台以体验金的形式来让新手体验,这部分也算到成交额中了。

地标金融CEO刘侠风称,例如,第五章第十七条中的“平均满标时间”第(十二)点和“累计违约率”第(十三)点,意义不大。

他继续分析道,其中第(十二)点规定披露“平均满标时间”,P2P与P2B(或P2C)模式不一样,单个标的金额不一样,披露满标时间意义何在?单个标的平均金额5万元-8万元,和单个标的平均金额500万元,比满标时间,并没有参考价值。

其中,第(十三)点要求披露累计违约率(借款人未按照合同约定还款的项目数与所有项目总数之比),刘侠风认为,第十七条中的第(十八)(十九)点,即借贷逾期率和借贷坏账率已经可以说明这个问题,此外,单纯披露“累计违约率”并不能说明任何问题。

意在净化市场

在前几天的两会上,“互联网金融”的关注重点从前几年的“促进”转变为“规范”。而“规范”首先要做的就是信息披露的规范。2015年是P2P网贷行业快速发展的一年,在发展过程中也出现了一系列的问题,对行业、社会造成了一些负面的影响。

对于《互联网金融信息披露规范(初稿)》,刘侠风认为,“大多数P2P平台都可以做到,信息公开透明是互联网的特性之一,P2P理应做到。”

广州e贷总裁方颂表示,中国互联网金融协会对信息披露的要求与银监会2015年12月28日颁布的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》高度一致,加大信息披露程度,让互联网金融企业经营透明化,有利于促进监管便利化及预防问题企业的产生,以更大程度保护投资者利益,让行业发展更趋阳光化、规划化。

充分的信息披露一直被视作互联网金融行业发展的动力引擎,去年底,《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》出台,其中出现了12处“信息披露”的字眼,透露出监管层严抓信息披露、保障金融消费者知情权的决心。在第六章第三十四条明确地方金融监管部门要对网络借贷信息中介机构业务活动中的信息披露进行监督,制定实施信息披露、风险管理、合同文本等标准化规则,促进机构信息披露和增强经营管理透明度,可见信息披露标准化已成为行业监管规范的重中之重。

一个P2P平台做了如此详尽的信息披露,该《规范》一方面让那些想要做资金池的、想要分拆项目的、想要卷款跑路的平台,不再有生存空间,这势必会淘汰一大批不规范运营的平台,逐渐改变目前网贷行业实力参差不齐、鱼龙混杂的局面。另一方面,投资者在进行平台甄选的过程中,信息披露制度已经为投资者做了一次筛选,投资用户更能做到心中有数,选择更为稳妥的平台进行投资,这也是对投资用户很大的保护制度。

制度是一个逐步完善的过程,相关部门也需要依据市场实践情况进行调整。2016年,是P2P网贷行业走向规范化发展的一年,随着监管制度的完善、信息披露规范的出台,令市场上不按规则运营的平台无处遁形,逐渐呈现给行业以及投资者一个相对健康、明朗的网贷市场。