信托份额转让密洽P2P 操作模式合规悬念待解

- 发布时间:2014-10-31 10:00:01 来源:光明网 责任编辑:毕晓娟

“不出意外,我们的一款5000万规模,挂钩信托产品份额受益权转让的P2P产品,将在近期面世。”一家国内P2P机构负责人刘明(化名)难掩内心的激动。

所谓的挂钩信托产品份额受益权转让P2P产品,是投资者可以通过互联网平台投资P2P产品,间接持有一款尚未到期的信托产品份额。

由此,某种看似双赢的结果自然形成:一边是信托产品份额原持有者成功套现,另一边P2P投资者则能分享信托产品的预期高收益。

刘明将这类产品称为“信托产品份额的碎片化投资”。

他强调,目前这款产品正在公司法务部进行操作可行性论证,力争操作合规。

事实上,类似合作在P2P领域正悄然普及。一家P2P机构副总透露,不少P2P机构都开始接触信托产品份额受益权转让P2P产品业务,甚至有人给它起了一个更响亮的名称,叫P2T,T就是信托产品的英文名称TRUST。

但在信托公司合规部人士看来,这类产品能否面世并合规操作,却仍存在诸多不确定性。

“银监会相关部门尚未允许信托产品通过P2P进行份额拆分。”一家信托公司合规部人士指出,“更重要的是,这类产品可能涉及资金池方式运作与资产期限错配。假设一款尚有1年到期的信托产品,P2P机构先后发行两款半年期P2P产品募资,这时就必须高度重视其中可能存在的风险,一旦类似产品数量增多,不排除P2P机构为赚取规模效应,开始短借长贷,造成资金流动安全问题。

刘明对此表示,他所在P2P公司也在研究相应的产品风险控制条款,争取让操作流程彻底阳光化,打消某些操作灰色地带的质疑。

两类操作模式详解

刘明之所以有“信托产品份额的碎片化投资”想法,源于他与某信托公司财富管理部高管的一次头脑风暴。

当时,这位高管表示很多客户都有中途转让信托产品份额的迫切需求,主要原因是他们趁着2009-2010年银根放松期间,向银行大量贷款投资高收益的房地产、矿产等信托产品,赚取贷款利息与信托产品收益之间的利差。然而,随着这两年银行持续收紧信贷,他们还贷压力日益增加,纷纷动了中途转让信托产品份额的念头。

很快,双方开始讨论,能否用P2P产品实现信托产品份额转让。

在刘明看来,这是一个巨大的商机。目前P2P机构为了合规经营,开始不对P2P产品作兑付担保,令不少投资者担心P2P产品的安全性问题。即使P2P机构寻找第三方担保机构作为增信,也要承担不低的担保费用。

如果能将信托产品份额打包成P2P产品出售,就能借力信托公司的刚性兑付潜规则,对这类P2P产品提供隐性担保,进一步提高投资者的投资兴趣,也降低P2P机构的运营风险。

“按照信托产品资产规模10万亿元测算,即使10%信托产品有份额转让需要,也是1万亿的大市场。”他说。

于是,双方开始讨论相应的业务操作流程。

“其实,我们讨论过很多种操作办法,现在看起来,有两类模式相对比较靠谱。”刘明透露,“一是由P2P机构发起设立一家持有私募基金牌照的资产管理机构,由后者出面认购需要转让的信托产品份额,再将信托产品份额转换成一款资产管理计划,最终将资管计划份额设计成海量P2P产品在互联网销售。

这种做法的好处,是解决信托公司对份额转让资金来源过于分散的担忧,毕竟信托公司财富管理部门不希望由一群投资者直接认购持有信托产品份额,而是由单一出资体进行“代持”。

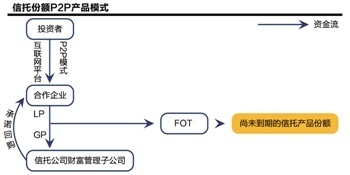

二是信托公司旗下财富管理公司与P2P机构合作发起一只有限合伙制母基金(FOF),其中前者以基金管理人(GP)身份参与基金管理,而P2P机构则将P2P产品投资款划入一家合作企业账户(由银行做第三方资金托管),以LP出资人身份投向FOF。在GP的运营管理下,这只FOF基金将以FOT(T就是trust,即信托产品)投资形式,认购尚未到期的信托产品份额。

它的好处,则是更加体现信托公司方面在P2P产品风险控制方面的职责。

刘明强调,这两种操作模式所对应的P2P产品投资收益与风险控制条款,几乎完全比照信托产品的各项条款。

“但我们风控部门也会遴选信托产品,将兑付违约风险偏高的过滤掉,并借助各种风控模型,测算信托公司的刚性兑付能力。”

上述人士表示,为了进一步降低P2P机构运营风险,他将挂钩信托产品份额受益权转让P2P产品定性为居间业务,即P2P机构只负责募集资金对接信托份额转让额度,并提供募资环节的P2P产品设计,自己不会赚取P2P产品与信托产品预期收益之间的利差,也不会修改这类P2P产品所对应的信托产品原有各项条款,因为这将令P2P平台自身也得承担“刚性兑付”责任。

即便仅仅参与居间业务,刘明的项目合作收益仍然相当可观。一方面他可以向P2P投资者收取这款P2P产品整体收益的3%,另一方面他能向信托公司协商收取一笔P2P产品设计销售费用,约占募资规模的0.5%-3%。

发行一款5000万元的挂钩信托产品份额受益权转让P2P产品,业务收入至少有50万。他认为,这个收入比例,可能比信托公司以往的通道业务还要可观。

他坦言,在P2P产品不修改信托产品原有条款的情况下,自己所做的,也算是另类的通道业务+线上销售,至于P2P产品与信托产品投后管理与所谓“刚性兑付”责任,则由信托公司完成。

操作合规考量

目前,这款挂钩信托产品份额受益权转让P2P产品已进入最后的筹备阶段。

这些天,刘明一直与公司法务部、信托公司财富管理部高管沟通敲定产品的最终架构,尽可能规避信托产品份额拆分、资金池业务短借长贷、资金期限错配等灰色操作地带。

“资金期限错配的问题,比较容易解决。”他说。目前双方决定要将P2P产品存续期限与信托产品剩余存续期限一一对应,即一款尚有1年到期的信托产品份额需要通过P2P通道转让套现,相应的P2P产品投资期限也被设定为1年。

至于信托产品份额拆分的合规操作,则让他颇为头疼,一旦这类P2P产品实际投资人数远远超过200人,且存在一定的刚性兑付保底收益承诺,则很有可能被认为涉嫌非法集资。

“我们的做法,是通过第三方支付机构完成投资者资金划拨,将这类P2P产品所有投资款划入相应的第三方托管账户,再认购信托产品份额转让所对应的资管计划或FOF基金,以此解决上述问题。”刘明表示,考虑到P2P投资者数量较多,他可能还会对资管计划、FOF基金设立多个子产品,以伞形产品架构运作。

然而,这些应对做法能否确保这类P2P产品完全合规操作,仍是未知数。

前述信托公司合规部人士直言,用P2P通道实现信托产品份额受益权转让是否具有可操作性,还得看金融监管部门的态度。目前信托公司为客户所提供的信托产品份额转让服务,基本是线下的点对点交易,还没有通过P2P产品实现线上“公募”;更重要的是,一旦信托产品份额可以通过P2P产品转让套现,无形间大幅降低信托产品最低投资准入门槛,监管部门是否允许这种做法,目前难以确定。

“这种操作模式的风险控制,也是很大的考验。一旦信托产品出现兑付违约,就将产生多米诺效应——若P2P机构无法用自身备付金完成兑付,P2P产品也将随之兑付违约。”

刘明透露,目前他管理的P2P机构在银行特定托管账户存有一笔备付金,约占公司整个P2P业务贷款余额的4%,能够确保先行兑付,然后再要求信托公司偿还这笔垫资款。

“这两天,我们也与信托公司方面讨论,能否针对挂钩信托产品份额受益权转让P2P产品发行,建立一个备付金制度,应对产品兑付违约风险。”