P2P资金银行存管时代来临:超千家平台无“银”管

- 发布时间:2015-07-22 07:21:12 来源:中国新闻网 责任编辑:刘波

在“缺门槛、缺规则、缺监管”的环境下,P2P网贷行业近年来“野蛮生长”。网贷之家数据显示,截至2015年6月,P2P网贷平台数量已达2028家,问题平台达786家。网贷平台非法集资、诈骗、“跑路”事件频发,挑动着投资者神经。这种情况将伴随着互联网金融监管措施的出台得到一些改变。

银行存管时代来临 千家平台至今无“银”管

7月18日,被称为互联网金融行业“基本法”的《关于促进互联网金融健康发展的指导意见》(以下简称《指导意见》)出台。《指导意见》中关于“客户资金第三方存管制度”的规定颇受关注,其明确指出“除另有规定外,从业机构应当选择符合条件的银行业金融机构作为资金存管机构,对客户资金进行管理和监督,实现客户资金与从业机构自身资金分账管理。”

《指导意见》出台后,关于十四条规定中的“存管”是不是等同于“托管”的问题成为业界讨论的热点。据了解,存管是指P2P(网贷)平台将交易资金或平台相关备付金、风险金等存放于第三方账户上,如银行账户或第三方支付公司账户。这种模式下,第三方没有任何义务监督资金流向,平台可以随时从第三方提取这些资金;托管指的是全部借贷资金托管,投资人与借款人均将在银行开设个人账户,银行按照指令做资金划转,平台绝无接触借贷资金的可能。《指导意见》中既说明银行要做的是“存管机构”,又指出要对客户资金进行管理和监督。

将银行作为资金存管机构,可以防止平台自设资金池,一定程度上保障客户资金安全。但由于此前没有规定必须在银行进行资金存管或托管的规定,许多平台选择在第三方支付平台进行资金托管,甚至有部分平台至今仍无任何托管。

央广网记者在网贷之家查询后发现,在网贷之家收录的1433家网贷平台中,用户资金有托管的平台为338家,对风险准备金进行托管的平台为48家,无托管的平台达1047家,无托管比例高达73%。

资金银行托管 具体如何操作?

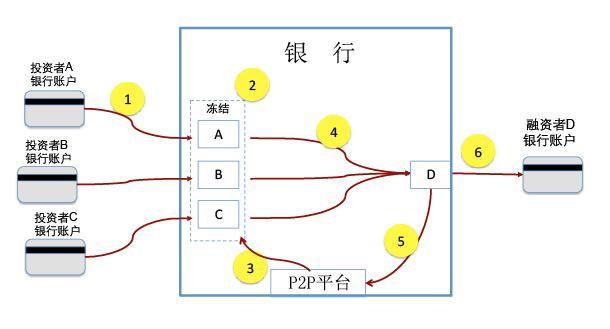

央广网记者调查发现,目前,仅有积木盒子、宜人贷等少数P2P平台已经采用了银行作为资金托管方。那么,银行托管平台资金,具体是如何操作的呢?投资者的钱如何与平台隔离?央广网记者就此采访了积木盒子产品总监杨帆,详细了解了P2P平台资金银行托管的具体流程,如图:

第一步:投资者A、B、C分别充值到某银行为某P2P平台建立的托管账户,这些账户是在投资者注册时开立的。

第二步:投资者A、B、C分别选择投资给D,此时三人资金被冻结,但未离开自己账户。

第三步:A、B、C三方资金冻结金额等于融资金额时,资金匹配完成,平台向资金托管银行发出“成交”指令。(注:该指令并不影响资金去向)

第四步:托管银行按照投资者当时设定的去向解冻资金,将资金划转至D账户。

第五步:融资者支付平台服务费。

第六步:融资人提现,借款动作完成。至此,至今离开托管账户体系。

在以上的6个步骤中,P2P平台全程未触碰投资人的资金,从而实现资金的点对点流动。

银行托管成本高 第三方机构托管还能不能用?

从安全性来说,银行的资金托管要普遍优于第三方支付,可以避免出现第三方支付机构侵占、挪用客户资金的风险,当然成本也会更高。资金放在银行托管“成本太高”、“银行门槛太高”成为摆在中小网贷平台面前的大山。

记者了解发现,银行托管成本相比第三方支付而言主要贵在一次性托管费用,针对单笔交易的费用并不高,因而更适合交易量大的平台,小平台并不“划算”。

针对托管成本的疑问,积木盒子产品总监杨帆给央广网记者算了一笔账:如果第三方支付收取的单笔年费是10块钱,每一笔收费是1分钱,10000笔总共费用也就是110元;而如果银行单笔年费是100元,每一笔还是1分钱,那么10000笔总共费用也就是200元。因而,当平台交易量小的时候,总价便相对贵很多,但如果平台有100万笔交易量,两者的费用就分别是10010元和10100元,差距并不大,所以当交易量大的时候,银行的托管成本就在平台接受范围内。

对一些交易量有限的平台而言,采用银行托管显然有些“不划算”,“要不要把资金从第三方支付机构转到银行”,“怎么控制成本”成为摆在中小P2P平台面前的大问题。然而,中央财经大学教授、互联网金融千人会创始会长黄震在接受央广网记者采访时指出,虽然《指导意见》中提到了银行应该作为资金存管重要机构,但是需要注意用词是“存管”、而非“托管”,也就是说,并没有叫停第三方机构的托管,当前仍处在制度博弈阶段。黄震教授补充道:“显然银行作为存管机构是保证资金安全的可靠方式,但是并不意味着第三方业务就将停止,今后如何定义第三方资金托管,还需要等细则出台。在此之前,第三方托管制度仍是探索过程”。

资金银行存管 难防“虚假标”、“伪托管”隐患

资金让银行存管,是否能能从根本上控制P2P投资人的风险,保证“跑路”事件不再发生呢?答案是否定的。尽管银行存管使资金风险得到了一定控制,但对平台项目的真实性仍然缺乏监督,一些仅采用银行“存管”的平台也宣称“银行全托管”,以“伪托管”拉拢用户。

积木盒子产品总监杨帆在接受央广网记者采访时指出,P2P平台面临四大风险:道德风险,即“骗了大家的钱”;流动性风险,如搞资金池和期限错配;政策风险,如监管叫停一类模式甚至整个行业;信用风险,如借款人不还款。他进一步说:“如果用银行做托管,可以基本消灭前两种风险,显著降低第三种风险,但对最后的信用风险是没有帮助的,资金托管也不能解决平台自融、虚假标的等问题。投资者依然需要擦亮眼睛,远离虚假宣传。”

中央财经大学教授、互联网金融千人会创始会长黄震在接受央广网记者采访时说:“尽管银行存管资金可以保证资金的安全性,但是银行对交易本身的风险仍然难以识别”,他指出,今后最好由银行来做项目监管,通过技术升级跟进项目两端风险控制。

除了“虚假标”隐患之外,“伪托管”也是客户资金安全的劲敌。银监会创新监管协作部处长蒋则沈此前在一篇文章中指出,“资金托管是第三方平台独立的监督行为,P2P平台不能将存管代替托管。有些P2P平台宣称投资者资金是第三方托管,实际只是在第三方平台开了户,资金还是由P2P平台支配所有。这种‘假托管’多是P2P平台在第三方支付上设立一个资金账户,投资者直接把资金打入该账户。而且和投资者直接发生资金交易关系的是P2P平台,不是融资者。这样相当于P2P平台在第三方支付上开了个储蓄账户,账户上的资金可以任意支取,第三方支付只是提供了一个资金通道,根本起不到对资金进行监管的作用。资金流经过P2P平台,风险可想而知。‘假托管’P2P平台跑路概率高,应该重点关注。”而 中国支付清算协会的调研报告也指出社会上不时出现的P2P平台跑路事件,多采用”伪托管”模式,并没有真正起到保证客户资金安全的作用。

值得注意的是,《指导意见》的规定中也仅仅明确“从业机构应当选择符合条件的银行业金融机构作为资金存管机构”但并未明确指出应由银行来实行托管。也就是说,如果《指导意见》中指的是银行仅作为“存管”机构,那么“伪托管”的隐患仍然存在,需要投资者谨慎考察,理性投资。