央行发文调整统计口径 存贷款分类标准与国际接轨

- 发布时间:2015-01-16 07:22:27 来源:经济日报 责任编辑:张明江

根据非存款类金融机构飞速发展的实际情况,央行对存贷款的统计范畴进行了重新界定,以保证数据的准确和与时俱进。然而,业界最关心的问题是,这两项重要金融科目统计口径的调整,将会带来怎样的衍生效应?

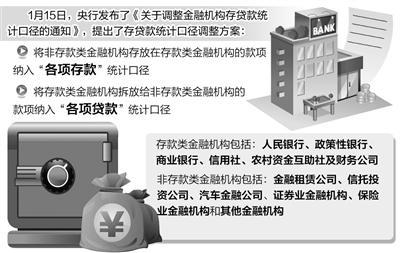

1月15日,央行发布了《关于调整金融机构存贷款统计口径的通知》,提出了存贷款统计口径调整方案:将非存款类金融机构存放在存款类金融机构的款项纳入“各项存款”统计口径,将存款类金融机构拆放给非存款类金融机构的款项纳入“各项贷款”统计口径。也就是说,有相当一部分“同业存款”和“同业拆借”将被新纳入公众熟知的“存款”和“贷款”范畴;若以新口径统计,各项存款与贷款的规模都要比目前公布的更大。另外,新纳入的这部分存款,暂不交存款准备金,利率也是市场化的。央行调整存贷款统计口径的原因何在?调整后会对银行的经营产生哪些影响,是否会出现监管套利?针对这些问题,《经济日报》记者采访了央行有关负责人和业内专家。

存贷统计更精准

央行调查统计司司长盛松成表示,这次调整后,“各项存款”与“各项贷款”能准确地反映全社会存贷款和流动性的实际状况。

在货币的发行和派生过程中,非存款类金融机构的作用与企业和个人基本相同。非存款类金融机构的同业存款和贷款与普通企业和个人的存款和贷款没有实质区别。

盛松成分析,近年来,非存款类金融机构快速发展,它们存放在存款类金融机构的存款与普通的单位、个人存款一样,已经成为存款类金融机构重要的资金来源。按照国际货币基金组织(IMF)的标准,存款类金融机构与非存款类金融机构之间的资金往来要计入存款和贷款。这次调整也是为了与国际接轨。

那么,到底哪些同业存款属于这次调整的范畴?比如说,证券公司存放在商业银行的客户交易保证金,按原口径不计入各项存款,但按新口径需要计入;再比如,商业银行拆借给金融租赁公司的资金,按原口径不计入各项贷款,但按新口径需要计入。

而《通知》中说的存款类金融机构,包括人民银行、政策性银行、商业银行、信用社、农村资金互助社及财务公司;非存款类金融机构包括金融租赁公司、信托投资公司、汽车金融公司等,还包括证券业金融机构、保险业金融机构、交易及结算类金融机构、金融控股公司和其他金融机构。

盛松成表示,由于2011年10月,人民银行已经将非存款类金融机构存放在存款类金融机构的款项计入广义货币M2,因此这次统计口径调整不直接影响M2统计。而且,存贷款统计口径修订是从2015年开始的。同在今日发布的2014年数据仍然按照原口径统计,今年2月份开始将按新口径发布2015年度数据,并按新口径回溯2014年数据。

存贷约束望弱化

此次调整是否将对存贷比产生影响,是市场人士比较关心的问题之一。盛松成认为,存贷款口径调整后是否会对金融机构存贷比造成影响,要看有关监管部门如何确定存贷比的计算基础。

央行此次调整的是各项存贷款统计口径,而存贷比监管指标中的“存款”和“贷款”会如何变化,还需要等待银监会的有关政策出台。一位接近央行的人士称,如果存贷比进行同样的调整,目前银行的存贷比水平将下降几个百分点。

招商证券首席宏观分析师谢亚轩认为,从方向上来说,存贷款都会增加,但非存款类金融机构在存款类金融机构的存款要更多。也就是说,存贷比的分母加的多,分子加的少,在调整方向上,会弱化存贷比的考核,减弱存贷比对银行信贷的约束。从政策的精神来看,应该是希望银行能更积极地发放贷款,支持实体经济。

过去,每逢季度末的贷存比考核,银行为增加一般存款,会将其他渠道的融资来源,包括同业存款等,转移到存款项下。盛松成分析,这次统计口径调整前,受新股发行和存款冲时点等因素影响,季末存款规模和资金价格容易出现大幅波动,在一定程度上削弱了货币政策效果。调整后,存贷款统计口径中已经包含了存款类金融机构与非存款类金融机构之间大部分的资金往来,因此,资金在这两部分之间的相互转移不会引起存款规模和资金价格的大幅波动,由此提高货币政策的有效性。

监管套利概率低

根据央行日前下发的《关于存款口径调整后存款准备金政策和利率调整政策有关事项的通知》(387号文)的要求,新纳入各项存款口径的非存款类金融机构存款适用的存款准备金率暂定为零。盛松成表示,因此,这次存款口径修订目前不影响存款准备金的交存。

理论上,银行可以通过将普通存款转换为同业存款的办法,进行监管套利。但理论未必能成为现实。有关人士称,银行有可能让大客户将资金先存入一家信托投资公司,再由后者存入银行,以免交存准金。但这需要各方的高度配合。而且,如果监管套利现象比较多,央行肯定会采取措施。

光大证券首席经济学家徐高认为,对银行来说,同业存款的成本远高于普通存款,为了少交存准金而转向同业存款,对银行的意义并不大。更何况,存款究竟是在普通存款口径下,还是在同业口径下,很大程度上取决于储户的意愿,银行干预能力有限。即使银行大规模通过这种手段来规避存款准备金的约束,相信央行也将会相应开始对这部分存款征收准备金。

不仅暂不交存准金,新纳入的这部分贷款的利率也不受存款基准利率约束。盛松成分析,这次调整后,对新纳入各项存款口径的存款,利率管理政策保持不变,利率仍然由资金供需双方按照市场化原则协商确定,不会直接影响市场利率。

这种不同将鼓励提升机构自身经营能力,开展差异化竞争。谢亚轩分析,新纳入的这部分资金,本身市场化程度已经很高了。把他们纳入存款中,也符合改革方向,有利于平稳推进利率市场化进程。