中国石化获科技最高奖 能否为PX项目“正名”

- 发布时间:2016-01-12 09:15:29 来源:中国新闻网 责任编辑:吴起龙

中国的石化技术又有大的突破。

中国石化“高效环保芳烃成套技术开发及应用”项目获2015年度国家科学技术进步特等奖。这意味着中国成为世界上第三个掌握芳烃成套技术的国家。

此前芳烃成套技术只有UOP(美国环球油品公司)和法国石油研究院掌握,目前全球所有芳烃装置都是由这两家供应。过去一年因为福建腾龙芳烃项目爆炸事件广为人知,更为普通人熟悉的对二甲苯,即PX是用量最大的芳烃品种。

通俗而言,芳烃是炼厂生产汽油的副产品。芳烃主要三个品种中,PX占比最高,一般占近30%。PX此前在国内被“妖魔化”,谈PX色变,大连、昆明、彭州、厦门、宁波镇海PX项目接连遭遇周边民众抵制。另一方面,PX国内产能不足,严重依靠进口。

中国是PX的生产大国和消费大国,需求增长很快。截至目前,PX进口量占消费总量的比例依然超过50%。化工业内人士猜想,芳烃成套技术获得国家科技进步特等奖,芳烃、PX产业链或会加快发展,提高自给率。自主芳烃技术也为PX产能扩张添一“利器”。

一位研究芳烃产业链的专家称,借此技术,中国企业应该随着产业链进行延伸,针对下游产品最终用户市场,以全球视野在国外建立相关产业基地,带动装备技术以及国内企业走出去。

需求缺口带动周边疯狂投资

芳烃是化学工业的重要根基,广泛用于三大合成材料以及医药、国防、农药、建材等领域。其中对二甲苯(PX)是用量最大的芳烃品种之一。芳烃产业链从PX,到精对苯二甲酸(PTA),再到聚酯产品,然后就可以用于生产各种成品。很多日用品都有芳烃的影子。

上世纪70年代,以对二甲苯(PX)为原料生产的“的确良”和“涤卡”,给居民生活带来了光鲜和亮丽。当下约65%的纺织原料、80%的饮料包装瓶都来源于PX。国内PX产能不足是因为下游产业发展迅速,带动对PX的需求增长。

近15年来,我国PX消费量年均增长率高达20%。2014年我国消费PX约2000万吨,其中进口近1000万吨。中石化统计称,由PX生产的化学纤维可以替代约2.3亿亩土地产出的棉花。应用芳烃技术节省出的棉田就可以种粮食,为有效解决粮棉争地矛盾、守住18亿亩耕地红线做出重要贡献。

截至2014年,我国PX产能1237万吨,超过美国、韩国、日本等PX主要生产国,产能世界第一。根据记者获得的一份数据,2014年PX产量为848万吨,表观消费量为1835万吨,进口997.3万吨,对外依存超过54%。

国内的生产无法满足下游产能扩张,安迅思化工事业部信息主管易静认为,芳烃产业链是靠下游需求拉动的,加上炼厂建设的周期较长,国内目前产品供应能力有限,对进口的依赖程度较高。

在全球市场上,欧美芳烃市场进入停滞状态。易静分析说,未来芳烃装置的增长主要在中东和亚太市场,亚太主要是中国,其中中国市场的比例最大。

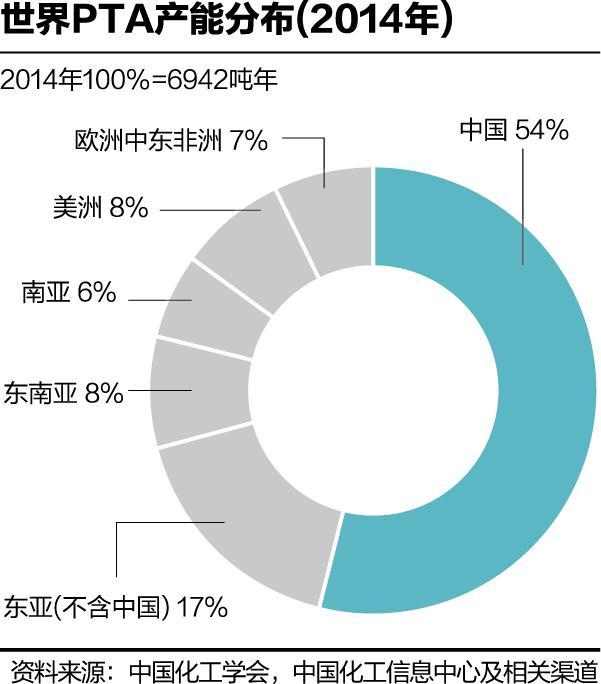

从全球PX产能情况看,欧美PX生产能力保持稳定并略有下降,中东在快速增长,亚洲增速最快。全世界PX的年总产能约为3900万吨~4000万吨,亚洲大约在2800万~3000万吨,欧洲年产能约366.5万吨,四分之三的PX产能集中在亚洲。

亚洲的PX产能基本围绕中国需求而建,分布在中国周边,产品主要出口中国。日本是最早有PX项目的国家之一,大约有80%出口,其中60%出口到中国。新加坡新建的PX工厂产品全部出口中国,韩国也在增加PX装置建设,预计出口量将由现在的40%上升到50%以上。

新加坡把PX作为本国的支柱产业之一,不断加大发展力度。靠填海造陆而成的新加坡裕廊化工区,是亚洲目前最大的石化生产和物流基地,也是全球第三大石油炼化基地。

韩国是新兴的PX生产、出口大国,2012年就成为世界PX产量排名第三的国家,年产能为584万吨左右,出口量近150万吨,此后还陆续扩产,目前产能已近千万吨,直追中国。

中国下游需求增长,促使企业不断地往产业链上游延伸。易静预计,到2020年中国芳烃、PX扩充产能的需求还很大。目前PX品质差距不大,差异化不明显。下游产业发展快,造成上游材料的缺口,下游新增扩建的速度超过上游,所以国内PX进口占比较大。

安迅思分析师王业勍提供的数据显示,在中国周边PX产能集聚。目前韩国PX产能980万吨、日本约360万吨、中国台湾240万吨、东南亚合计500万吨、印度350万吨。其中韩国是中国进口PX来源最多的国家。

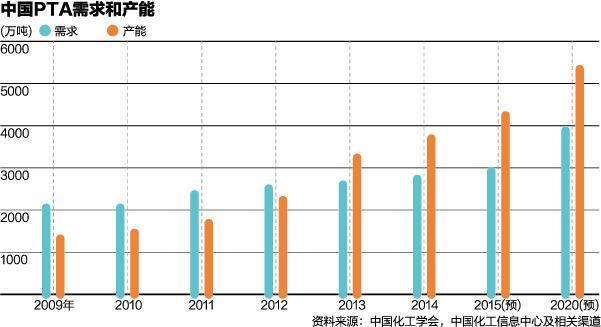

国内PX下游的PTA产业产能已经超过4000万吨,过剩迹象明显,还有新增产能在建设中,目前已经开始进入整合阶段,老的装置逐渐被淘汰。但是现有产能下,PX供应缺口还是很大,需要从国外进口。

40余年打磨的工艺利器

我国PX自给率仅为50%左右,一个原因是芳烃生产技术长期依赖进口,技术和专利费用昂贵,产业发展受制于人。芳烃成套技术是复杂的系统工程,包括原料精制与精馏、芳烃异构与转化、吸附分离等工艺及工程技术,系统集成度高、开发难度大,之前仅有上述美国和法国两家著名公司掌握,技术壁垒非常高。

清华大学魏飞教授分析说,芳烃生产技术的突破具有重大意义,可以逐步替代国外装置和工艺,但是估计时间很漫长,长期看对国内发展芳烃产业链是大的利好。

这一成套技术的研发也是耗时很久,中国石化高级副总裁戴厚良说:“开发自主芳烃成套技术是几代石化人的梦想,也是几千名参与项目攻关人员共同努力的成果。我们的技术帮助解决人们的穿衣难题,这对解决我国粮棉争地矛盾至关重要。”

芳烃成套技术的开发经过了40余年的持续努力。1972~2008年,中国石化与中科院及有关高校开展合作研究,为芳烃技术发展奠定了基础。

2003年以来,国家科技部、中国石化通过973项目、“十条龙”重大科技攻关等形式持续支持。2009年中国石化成立了芳烃成套技术攻关组,集产业链2000多名技术人员联合攻关。经过40余年攻坚,才成就了芳烃技术。

2011年,中石化在扬子石化建成3万吨/年工业试验装置,2013年底又在海南炼化公司建成60万吨/年的大型项目推广应用。装置一次投料试车成功。

采用自主全套技术的海南炼化60万吨芳烃联合装置2013年底投产,经历20多个月的平稳运行,2015年这项技术获得中石化内部奖励,已见成效。

最终获得国家科技进步特等奖更是众望所归。中国石化高效环保芳烃成套技术累计获得40余项国内外专利授权,形成了完整自主知识产权,出版专著1部,获中国发明专利金奖1项,获省部级科技进步特等奖1项、一等奖2项。

中石化自主开发的成套技术工艺包、工程设计和管理软件等,使我国不仅成为成套技术专利商,而且成为工程建设EPC承包商,取得了显著的社会效益。

为了尽快攻克技术难关,科研人员放弃节假日及周末休息时间,争分夺秒地埋头试验,终于开发出具有自主知识产权的模拟移动床吸附分离技术。中石化下属的中国石化石油化工科学研究院、中国石化工程建设有限公司、中国石化扬子石油化工有限公司、中国石化海南炼化公司、中国石化上海石油化工研究院等多家单位协同完成。

项目第二完成人、中国石化工程建设有限公司总经理孙丽丽称,这些均为自主研发制造的专利设备,并形成了配套的国家或行业标准,真正从中国制造走向了中国创造。

闵恩泽、袁渭康、何鸣元、袁晴棠、欧阳平凯、谭天伟6位院士对芳烃技术高度评价,认为芳烃成套技术经过工业实践证明,大型芳烃联合装置主要指标国际领先,经济和社会效益巨大,对推动我国芳烃及相关新兴产业的发展意义重大,是石油化工技术领域的里程碑。

新建项目装备市场空间超千亿

魏飞分析说,芳烃全套技术也是不断进步的,国外公司做芳烃装置已经几十年,全球范围芳烃装置仅UOP的就有上千套,未来的市场变化是长期的。

不过中石化获奖的技术还是有不少亮点。首先中国石化具有完整的自主知识产权,这意味着不用再给国外企业缴纳高额的技术转让费和专利费用,配套的吸附剂也可以使用国产的,将大大降低成本。

中石化介绍说,芳烃技术还采用原料精制绿色新工艺,以化学反应替代物理吸附,实现了原理创新,精制剂寿命延长40~60倍,固废排放减少98%。

中石化的芳烃装置还实现了智能控制,实际运行中实现由“需要外部供电”到“向外部输送电”的突破,单位产品综合能耗降低28%。

孙丽丽说,与同期国内开工装置相比,该技术单位产品物能耗低28%,具有显著的竞争优势。

中国石化海南炼油化工有限公司的60万吨/年芳烃联合装置在2013年底投产。“空中无排放,地上无泄漏,地下无渗漏。”该公司负责人蔡智对记者说,固废排放减少98%。他们还组织附近居民前来观摩,打消误解。

2012年至2014年,该项目累计实现新增销售收入139.5亿元人民币,新增利润11.5亿元。海南炼化年产60万吨对二甲苯生产的纤维就相当于海南省全省有效耕地产出的棉花。

“筹建中的海南二期项目将更加先进。”孙丽丽说,将在吸附剂、控制方法、分离设施、节能、安全方面有诸多创新,“目前所有实验室数据和工程数据都显示更具有竞争性”。

最关键的是关键装备实现“中国创造”,并在一些设备上实现了技术创新和突破。自主技术不会直接反映在成本上,但会影响同类装置的报价,并在新建装置上与国外两家公司形成竞争,间接压低价格。

易静分析说,对于中石化而言,以后新建装置采用自主技术,就不用缴纳高额的专利费,作为消耗品的吸附剂也可以节省一部分成本。国内PX进口依赖大,新增产能就形成很大的市场,单套芳烃装置售价根据产能规模都在几十亿元以上,甚至超过100亿元。

公开途径检索到的数据显示,截至2014年底,国内有15家化工厂生产PX,总体产能超过1200万吨,平均每家企业产能80万吨。按照2014年国内PX缺口1000万吨的规模,未来新增12座工厂实现国内自给,每套装置按照70亿简单计算,新建市场规模接近千亿。

当然,这是简单计算。吸附剂等消耗品还会产生源源不断的需求,将支撑起更大的市场空间。

沿着“一带一路”走出去

中国周边积聚了大量的PX产能,中国市场消耗了大部分产能,同时也意味着新的机会。

中国正在推动企业走出去,并结合“一带一路”愿景,与沿线国家开展产能合作。芳烃成套技术是否能成为“中国制造”新的名片?

戴厚良说,多项单元技术已推广至东南亚、东欧等地区,“未来中国炼油和化工技术也将沿着‘一带一路’走出去。”

2015年8月份,海南炼化的芳烃联合装置成功运行后,中国石化石科院副总工程师吴巍就评价说,与国内同类装置相比,海南炼化这套设备每生产1吨对二甲苯产品,能耗要低150千克标油。按年产量60万吨计算,每年在降低能耗上就可以节省数亿元。海南炼化这套装置必将以最低的能耗成为全球芳烃联合装置的新标杆。

中国石化上海石油化工研究院副总工程师孔德金指出,在原料精制单元,项目突破性地以催化反应代替物理吸附,大幅延长了催化剂寿命,减少固废物排放达98%,海南炼化环保监测指标全面优于最新颁发的国家排放标准。

中国化工学会副理事长兼秘书长杨元一介绍,芳烃产业链贯穿炼油、乙烯、PX、精对苯二甲酸(PTA)、聚酯(PET)、合成纤维、塑料加工等领域,连通化工与纺织两大支柱产业,具有十分重要的地位。

当前,我国PX原料紧缺与下游PTA、聚酯纤维产能过剩矛盾加剧,行业所面临的社会环境和舆论氛围趋紧。据了解,2014年我国PX产量925万吨,对外依存度超过50%,而其下游的PTA产量2940万吨,产能利用率约为68%,聚酯纤维产量3580万吨,产能已超过全球纺织厂需求,过剩明显。

中国石化经济技术研究院优化咨询中心副主任骆红静认为,从国内外环境分析,“十三五”芳烃产业链的前景都不太乐观。预计全球PX产能将保持缓慢增长,聚酯纤维产能过剩的状况会稍有好转,但由于“十二五”产能爆发式增长,PTA、PET等产业将继续深陷过剩泥潭,市场恢复在短期内还看不到希望。

易静认为,中石化的芳烃技术在环保节能方面有优势,可以跟两巨头竞争,但打入国际市场,还需要时间。到国外投资,也要跟产业链相关,综合考虑原料成本和市场情况。

一位从事芳烃产业链研究的专家认为应该从产业链角度考虑在国外的发展和推广。他分析说,我国已是PX供需大国,聚酯及下游产品大量出口到国外,应针对下游产品最终用户市场,结合投资地资源情况及政策、经济环境等,以全球视野在国外布局产业基地,降低资源供给风险、运营成本。

目前全球97%的芳烃产品由石油炼制,仅有3%来自煤炭加工。全球两类区域炼化和芳烃产业发展维持较快增长,一类是靠近下游需求的地区,比如亚太地区,另外一类集中在石油资源丰富的地区,比如中东。上述芳烃产业链研究的专家称,海外布局主要看石油资源情况,以及大环境。

在中石化集团专家洪定一看来,中国石化拥有了具有自主知识产权的芳烃成套技术,技术经济指标达到世界领先水平,将为国内芳烃工业创造新的战略发展机遇,对于提升我国经济发展的质量效益、加快结构转型具有重要意义。

洪定一还认为,很多国家对芳烃技术都有需求,未来可以大胆走出国门,充分利用高效环保的竞争优势,通过淘汰落后产能赢得定价话语权,并带动相关制造业和下游产业快速发展。