海底捞底料商赴港IPO 半数收入靠亲妈颐海

- 发布时间:2016-04-18 07:12:01 来源:新京报 责任编辑:吴起龙

海底捞底料商赴港IPO 半数收入靠“亲妈”

马云旗下云锋基金持股6%;海底捞为其贡献50%以上营收;收入过于单一为盈利能力带来风险

随着呷哺呷哺、煌上煌等餐饮企业登陆资本市场,川味火锅规模化的龙头之一海底捞也按耐不住,开始规划资本市场之路。

3月31日,海底捞火锅底料的独家供应商,颐海(中国)食品有限公司在香港联交所公布了IPO申请材料。这家公司由海底捞集团分拆而来,其实控人张勇、舒萍夫妇还是海底捞集团的控股股东。此外,马云、新希望集团也出现在股东的行列中。

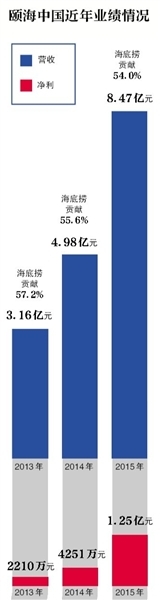

过去三年,颐海的净利从2210万元上涨至1.25亿元,增长了近500%,其营业收入中,有半数以上来自海底捞。这既是最大的靠山,也引发了收入渠道单一的风险。有分析认为,颐海若想实现可持续的利润增长,不能仅仅依赖海底捞的扩张而增长。

招股书中也透露了一些有关海底捞的“秘密”,截至2015年底,海底捞共开设了142家门店,其中仅2015年一年就新增了21家门店,是其以往开店速度的3至4倍。

马云新希望“闪现”股东名单

查阅颐海的股东名单可以发现,马云等人创建的云锋基金下属公司出现在股东名单中,并持有6%的股权。此外,新希望间接持有的一家机构子公司也持有颐海2%的股权。

颐海的起源可以追溯到2005年,时年,海底捞成立了成都分公司,随后投入运营了第一条火锅底料生产线,供应四川海底捞集团经营的火锅店。2013年,颐海在开曼群岛注册成立为投资控股公司。第一大股东及实际控制人分别是张勇、舒萍夫妇,拥有颐海47.76%的股权。两人同时也是海底捞集团的控股股东。

查阅颐海的股东名单可以发现,第一大股东及实际控股人张勇、舒萍外,马云等人创建的云锋基金下属的全资附属私募股权公司Glorious Future也出现在股东名单中,并持有6%的股权。此外,另一家名为Sky Ocean的公司也持有颐海2%的股权。

而Sky Ocean的母公司Greenwoods Bloom Fund II,L.P.在此前新希望与深圳华大基因的合作中曾出现。据了解,其母公司的主要出资方包括淡马锡、三井物产、IFC、ADM等,新希望集团则间接持有19.6%的基金出资份额。

除以上两家外,Charlin Holdings将作为Greenwoods Bloom Fund II,L.P.的全资附属公司持有颐海的4%的股份。

公开资料显示,2015年12月14日,颐海与Glorious Future和Charlin Holdings签订协议,同意以1.867亿元价格获得颐海5422万股A系列优先股;同时Sky Ocean将以3733万元获得颐海1084万股普通股。根据这一协议计算,目前颐海的整体估值已达到约19亿元人民币。

在这一协议签订之前的一个月,海底捞刚刚与马云完成了一次合作。2015年11月17日,海底捞宣布与两家餐饮企业携手投资入股蚂蚁金服和阿里巴巴共同投资的口碑网。

海底捞CEO张勇在当天的合作仪式上还曾谈及互联网思维对传统餐饮业的影响:“我碰到马总(马云),就问他什么时候开免费火锅店,他说没计划,我说那我就放心了。”

前述协议中还规定,如果颐海无法在2018年12月31日前完成上市,则需要对Sky Ocean持有的普通股股份进行回购,并附加10%的累计年度回报。

业务深受海底捞影响

招股书中显示,海底捞“亲儿子”的身份既为颐海带来持续、稳定的营收,但过度依赖海底捞的订单,也为颐海的盈利能力带来风险。

招股说明书显示,颐海的主营业务为火锅底料、火锅蘸料及中式复合调味品的研发、生产、经销和销售。颐海是海底捞集团在中国的唯一火锅底料供应商。

自2013至2015年,颐海的年营业收入从3.16亿元增至8.47亿元,同期净利润也从2210万元上涨至1.25亿元。

根据第三方咨询机构沙利文公司出具的数据,依照2015年销售额计算,颐海是中国第二大火锅调味料生产商,同时是最大的中高端火锅底料生产商。

颐海共有339家经销商,产品供给中国31个省级地区,超过6000家大型商超市场,包括沃尔玛及家乐福,也包括杂货店、社区门店等传统零售渠道,以及天猫、京东等电商渠道。

但上述订单的总额仍然不及“亲妈”海底捞。2013年至2015年,海底捞的订单对颐海收入分别贡献57.2%、55.6%与54.0%。

颐海也在风险提示中表示,与海底捞集团的关系对公司的发展前景至关重要,如果失去海底捞集团这个“大客户”,可能会对公司盈利能力和经营业绩产生重大不利影响。

另一方面,营收的增速似乎与海底捞门店扩张的步伐十分相同,截至2015年,海底捞共开出了142家门店,其中仅2015年一年就新增了21家门店,是其以往开店速度的3至4倍。

颐海方面称,在过去两年,公司的年收入复合增长率达到了63.8%,但此后的扩张策略可能会受阻。

而在上文提到的339家经销商中,前10大经销商的销售总额占颐海全部经销商销售的37.6%,大经销商强大的议价能力对颐海盈利能力的支配程度也不容小觑。

一位北京的港股投资者对新京报记者分析称,由于颐海属于餐饮行业的供应链产业,受当前弱势经济周期和反腐政策影响较大,边际利润小,加之定价权不在手中,利润分成受母公司牵制过多,因此在短期内颐海的吸引力不会太强。

火锅企业争相“抢滩”资本市场

分析人士认为,如果海底捞希望保持行业领先地位,那么将盈利更为稳定的火锅底料业务推向港股先行上市,是融资拓展业务最快捷的方式。

虽然部分投资者并不看好,但海底捞选择在此刻推动颐海登陆港股,也有其势在必行的原因。

2015年10月,包括德庄、刘一手等多家重庆麻辣火锅品牌共同组建的重庆火锅产业集团旗下的重庆火锅美食体验投资管理公司签约新三板,并承诺在半年内正式登陆新三板。一旦成功,“重庆火锅第一股”的身份就将花落重庆火锅产业集团。

而另一家连锁火锅集团呷哺呷哺则凭借高度标准化的流水线经营模式,以及控制精确的人力与原料成本,得以在全国快速复制门店。

在2014年底香港上市时,呷哺呷哺获得了10.6倍的2016年PE,尽管低于行业平均水平;但2015年报显示,呷哺呷哺收入为人民币24.25亿元,较去年同期增长10.1%,经调整的纯利为人民币2.7亿元,较去年同期上升45.1%。

某国有券商分析师向新京报记者表示,尽管目前港股存在流动性不足,赴港上市股票估值偏低的情况,但港股的核准制仍是进军资本市场的最快捷道路。

为了分拆颐海上市,海底捞从2013年至2015年,对旗下调料生产、销售等资产进行了一系列的组合,截至上市前,海底捞已将旗下的火锅底料、调味料生产销售业务悉数注入颐海。

这位分析师认为,尽管A股市场的溢价更高,但上市之路仍然堵塞。如果海底捞希望保持行业领先地位,那么,通过盈利更为稳定清晰的火锅底料业务,能够更好的吸引投资者,而港股上市则是目前完成上市融资拓展业务最为快捷的方式。

- 背景

四年传言不断 海底捞上市仍无进展

海底捞何时上市一直是餐饮行业最引人注目的话题之一。

早在2011年,海底捞创始人暨董事长张勇就曾公开对媒体表达带领海底捞上市的意愿。他认为,“上市可以促进公司正规化”,“如果我们是上市公司,碰到惹不起的人和麻烦,可能就多一层保护”。

2012年,海底捞曾在发源地四川省简阳市政府的支持下完成股份制改造,并走到进入上市辅导期阶段。此后的四年间,海底捞的每一个动作似乎都在引发外界对“上市”的猜测。

截至2015年,海底捞共开出了142家门店,其中仅2015年一年就新增了21家门店,是其以往开店速度的3至4倍。外界一直猜测,海底捞是否将计划上市以便取得更大的成功。

根据现有数据显示,截至2011年年底,海底捞营业收入达22.46亿元,净资产7.25亿元,净利润2.92亿元。2012年,海底捞实现收入31.27亿元。按照2011年13%的净利润率计算,海底捞在2012年时净利润已达4亿元。

但即使是在创始人意愿强烈,店面扩张加速的情况下,作为餐饮企业,海底捞在资本市场的征程仍然尴尬。近几年,虽然创始人张勇偶尔低调地表示“有上市计划”,但多次上市的传闻均被公司否定。

对于餐饮企业的尴尬地位,金融评论人黄立冲向新京报记者表示,餐饮企业上市前后的税务成本变化,以及行业共同的品质较难控制,是上市难最大的问题。

但黄立冲表示,由于火锅类别更容易控制品质,实现标准化,因此上市之路阻碍会少很多。呷哺呷哺的成功上市便说明了这一点。