华友钴业1月29日上市定位分析

- 发布时间:2015-01-28 17:13:00 来源:中国网财经 责任编辑:张恒

华友钴业(603799)

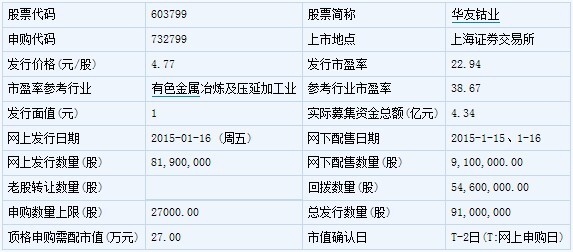

【基本信息】

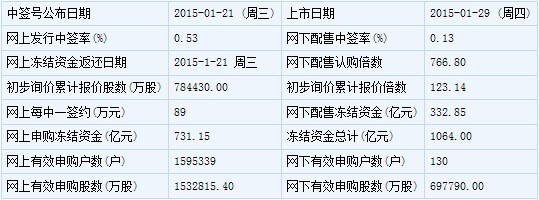

【申购状况】

【公司简介】

研发、生产、销售:钴、镍、铜氧化物,钴、镍、铜盐类,钴、镍、铜金属及制品,钴粉,镍粉,铜粉,钴酸锂,氯化铵;金属矿产品和粗制品进口及进口佣金代理,生产设备进口及进口佣金代理。(上述涉及配额、许可证及专项规定管理的商品按国家有关规定办理),对外承包工程业务(范围详见《中华人民共和国对外承包工程资格证书》)。

【机构研究】

华鑫证券:华友钴业合理估值区间为40-45倍PE

公司目前主营钴产品和铜产品的生产经营,是国内最大的钴生产企业。公司主营钴、铜金属采选冶及钴材料产品的深加工与销售,主要产品包括四氧化三钴、氧化钴、碳酸钴、氢氧化钴等钴产品及电积铜、粗铜等铜产品。2011-2013年公司钴化学品产品产量分别为5658、6106 和7685 吨,国内市场占有率分别为16.18%、20.5%和21.31%,是国内最大的钴产品生产商之一,钴产品产量位居世界前列。

积极实施“走出去”战略,提高钴、铜资源自给率。由于国内钴全球资源集中度较高,目前刚果(金)占全球钴资源的45%,为获得稳定且低成本的钴矿原料,公司自2006年即开始在刚果(金)布局原料采购网点,并择机向上游矿山领域扩展。公司目前实际控制钴资源储量约 1.62 万金属吨、铜资源储量约 22 万金属吨。

钴资源集中,下游需求仍然广阔。全球共探明的钴资源储量为720 万吨金属量,集中分布在刚果(金)、澳大利亚、古巴、赞比亚等国,上述四国占资源总量的71.8%,其中刚果(金)钴资源最为丰富,拥有340 万吨的资源储量,占全球资源总量的47.22%。国内钴资源储量占全球总量的比例仅为1.11%,比较较低,显示国内是钴资源贫乏的国家。

随着未来锂电池的大量应用,预计钴在电池领域的需求仍将维持快速增长。

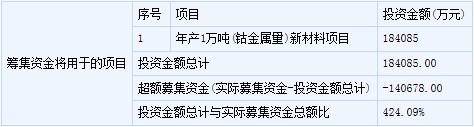

募投项目:进入钴新材料领域,深入下游领域公司。公司拟开发行不超过9,100 万股A 股,募集资金扣除发行费用后,将全部投资于“年产1 万吨(钴金属量)新材料项目”。

项目建成后,将大幅增加现有产能,并且积极深入下游前驱体材料开发领域。

盈利预测与估值。我们预计公司2014-2016 年营业收入分别为35.16、40.65、44.20 亿元,实现归属母公司净利润1.02、1.98 和2.05 亿元,EPS 分别为0.19、0.37 和0.38 元(考虑IPO 发行后股本为53519 万股计算)。由于可对比公司较少,选取了部分类似的上市企业作为可对比公司,选取的可比公司2014 年平均PE 为50 倍,我们认为,公司作为国内最大的钴生产企业,行业地位显著,并且随着海外矿山的开发,预计未来资源自给率有望进一步提高,给予公司40-45倍估值较为合理,对应的公司每股价格为7.6-8.55 元。

风险提示:钴、铜金属价格波动风险;海外经营风险;上游矿山开发风险。

- 股票名称 最新价 涨跌幅