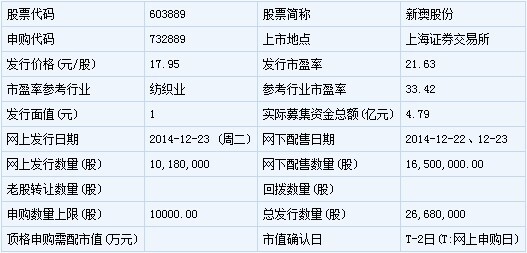

新澳股份12月23日申购指南

- 发布时间:2014-12-22 16:11:42 来源:中国网财经 责任编辑:张恒

新澳股份此次发行总数为2668万股,网上发行1018万股,发行市盈率21.63倍,申购代码:732889,申购价格:17.95元,单一帐户申购上限10000股,申购数量1000股整数倍。

【基本信息】

【公司简介】

毛条、毛纱的生产、销售;纺织原料(除白厂丝)和产品的批发、代购代销;企业自产的毛纱、毛纺面料的出口;本企业生产科研所需的原辅材料、机械设备、仪器仪表及零配件的进口。

【机构研究】

上海证券:新澳股份合理价格区间为13.95-16.74元

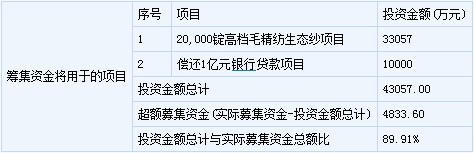

公司立足于毛纺行业,主营业务为毛精纺纱线的研发、生产和销售,主要产品为毛精纺纱线以及中间产品羊毛毛条,主要应用于下游纺织服装领域。公司已具有年产各类毛条7,000 吨、改性处理10,000吨、精纺纺纱6,600 吨、染整8,000 吨的生产能力,集制条、改性处理、精纺、染整于一体,形成了完整的纺纱产业链。

盈利预测

公司由于新建产能逐步投产,毛精纺纱的收入规模和毛利率有所提升,其他产品保持稳定。

预计2014-2016 年,销售收入分别为14.43 亿元,15.40 亿元和18.35 亿元,净利润增速分别为2.21%、19.94%、35.22%,对应2014/2015/2016 年发行摊薄后EPS 预测为0.93/1.11/1.50 元。

公司估值

我们选取A 股中纺织类公司作为可比公司, 14 年平均市盈率为25 倍。通过对公司主营发展的评估,我们认为公司的合理价格区间为13.95-16.74,对应2014 年15-18 倍PE.

国泰君安:新澳股份预计涨停板5个

公司摊薄后 2013-2015 的实际与预测 EPS 0.91、0.97、1.11元。可比公司2014 年的PE 是28 倍,可比证监会行业最近1 个月的估值32倍,我们预估公司的发行价相比证监会行业折价39%。

建议公司报价17.95 元,对应2013 年摊薄PE 为19.79 倍。

预估中签率:网上0.47%;网下中公募与社保0.40%,年金与保险0.17%,其他0.16%。预计网上冻结资金量918 亿元,网下冻结224亿元,总计冻结1142 亿元。

资金成本:虽然目前的资金面相对宽松,但是预计本批新股的冻结资金量将达到2 万亿元,所以会对资金造成冲击,我们预计7 天质押式回购利率将达到9.2%。

预计涨停板5 个,破板卖出的打新年化回报率:网上32%、网下公募与社保29%,年金与保险10%,其他9%。预估破板卖出的年化收益率最高。但从股价绝对涨幅看,最近很多新股持有1 个月涨幅大于破板时,预计公司也可能出现这个情况。

公司基本情况分析

公司立足于毛纺行业,主营业务为毛精纺纱线的研发、生产和销售,主要产品为毛精纺纱线以及中间产品羊毛毛条,主要应用与下游纺织服装领域。

发展空间: 1)国际市场:我国毛纺服装类产品的国际市场份额达到45%。非服装类毛纺产品的国际市场份额超过15%。2)国内市场羊毛消费量约为25 万吨,占全球消费量的25%左右,是世界上最大的羊毛消费国。

公司竞争优势:1)技术与设计开发优势2)品牌与渠道优势3)区域优势

风险:新原料和新产品替代风险、财务风险、募集资金项目的实施风险、实际控制人控制不当风险。