公积金新政看起来很美 市民不太感冒

- 发布时间:2015-06-12 14:32:19 来源:羊城晚报 责任编辑:罗伯特

|

|

风头趸

专题文/羊城晚报记者 詹青 插图/采采

本周一,广州开始执行公积金贷款新政策。新政放宽了首套、二套的首付款比例;放宽了外地人申请公积金贷款的条件等。截止至本周四,全国已经有30多个省市对住房公积金政策进行了松绑,包括了北、上、广、深号称最后“围城”的四大一线城市也收获了这样的政策大红包。不过,记者采访获悉,广州买家市场对该政策利好却不怎么“感冒”。这是为何?

“政策虽好,但影响面不大”,有专家认为,由于广州公积金资金池本身的体量不大,发放的额度也严重受限,基本上公积金贷款仍要靠“抢”,所以对楼市的推动作用最多仅是停留于心理上。

政策难落地,

实质效果有限

心理提振,

助楼市回暖

从目前情况来看,公积金新政对市场的提振作用十分有限,但并不是因为政策不好,而是因为公积金的使用难度太高——想要用,却用得上的买家并不多,因此受惠面不大。记者调查发现,目前市场上约有七成一手楼盘对公积金使用均设置了一定障碍,其中不乏大开发商的品牌物业。

比如黄埔区的岭南山畔、岭南雅筑、保利罗兰国际三个楼盘的销售人员都表示,项目不接受公积金贷款。就算有表面上接受公积金贷款的,也对公积金贷款购房者有诸多额外要求,比如万科东荟城就有时限约定,“在时限内公积金若无法完成放款则自动转为商业贷款”,同时,相比于商业贷款而言,公积金贷款是没有额外优惠的。

自从公积金成为放款速度超慢的“公鸡金”之后,更有不少买家主动放弃申请公积金贷款。花都悦峰的销售人员对记者说,“去年年中约有三分之一买家用公积金购房,但是因回款太慢,去年年底申请的还没放贷下来,所以现在的买家也自动不选用公积金贷款了。”

心理提振,

助楼市回暖

不过,公积金新政对楼市的心理影响将在接下来的这段时间内缓慢发酵,楼市政策的不断放松给了买家较强的心理预期,更有买家认为当下正是楼市逢低补仓的好时机。

广东省房协理事赵卓文认为,公积金对稳定购房信心的作用比较充分。他认为,上月全国一线城市的成交数据比较活跃,回暖迹象开始明显,近两个月的自住型刚需买家入市进度也加快。“如果下半年股市过了这个风头,政府陆续出台一系列的金融、房产政策,对楼市的促进作用会更明显。”

购房贴士

精明师奶

“用尽”公积金

小技巧

1、合理拉长贷款年限

由于公积金贷款有上限,所以对大部分人来说需要实用“商贷+公积金贷款”组合贷款方式。由于商贷利率高于公积金贷款利率,所以商贷应该优先尽快还。按照这个思路,她理财建议拉长公积金贷款期限,缩短商贷利率。这样,在每期还款额差不多的情况下,就能使还款额中商贷所占的部分更大。比如同样是100万元商贷与100万元公积金贷款,15年商贷与30年公积金贷款的成本比15年公积金贷款和30年商贷组合划算。

2、家庭申请公积金“幼齿”的上马

由于目前公积金贷款政策中,公积金贷款的年限是依据房龄和主贷人的年龄来决定的。如夫妻两人年龄差距较大,建议让年轻一方做主贷人,可拉长公积金贷款期限。

3、买房前提前停止租房提取公积金

由于新政后,账户余额的多寡决定了公积金可贷款额度的高低。因此,假如是正在租房并且暂时没有买房打算的人们可先使用公积金来负担房租,未来准备买房了,就要算好时间提前停止提取租房公积金。

政策解读

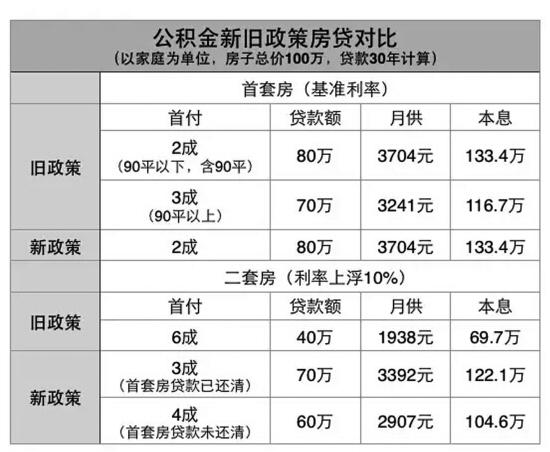

最大变化1:首付比例降低啦!

公积金住房贷款首付比例

一、首套房不限面积:首付最低比例为20%;

对申请个人住房公积金贷款购买首套普通自住房的缴存职工家庭(包括借款人、配偶及未成年子女,下同),最低首付比例为20%,贷款利率为公积金贷款基准利率。

二、对已结清首套房贷的二次贷款首付:最低可30%;

对拥有一套住房但无贷款记录或者拥有一套住房并已结清相应购房贷款的缴存职工家庭,申请公积金贷款购买普通自住房的,最低首付款比例为30%,利率为公积金贷款基准利率的1.1倍。

三、拥有一房且房贷未结清的:最低首付款比例降为不低于40%。

对拥有一套住房但未结清相应购房贷款的家庭,申请公积金贷款购买普通自住房的,贷款最低首付款比例为40%,利率为公积金贷款基准利率的1.1倍。

《楼市周刊》醒醒你:

注意一:仍暂停发放家庭购买第三套及以上住房的个人住房公积金贷款。

注意二:职工向广州公积金中心申请的个人住房公积金贷款结清后,可再次申请。

单位:元

《楼市周刊》醒醒你:

以家庭为单位,100万元总价、贷款30年计算,一言蔽之,新政之后首付压力降低了,但是利息必须多给。不过,公积金向来表明态度为支持刚需上车,对于年轻人来说,新政是减轻置业压力的好政策。

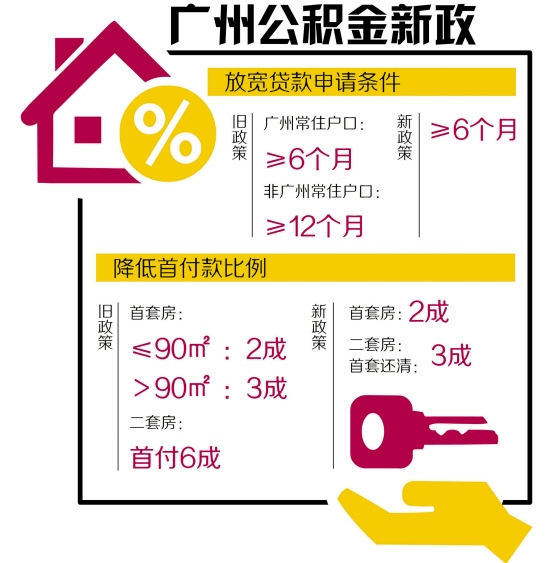

最大变化2:贷款申请条件放宽啦!

新政策:

在广州连续足额缴存住房公积金6个月(含)以上,可申请住房公积金个人住房贷款。

旧政策:

广州市常住户口的,申请住房公积金贷款时已连续缴存住房公积金6个月以上(含6个月);非广州市常住户口的,申请住房公积金贷款时已连续缴存住房公积金12个月以上(含12个月)。

《楼市周刊》醒醒你:

对于广州本地人来说没有变化。对于外地购房人群而言,公积金门槛是实实在在降低了。

最大变化3:

可贷额度计算公式不一样了!

新政策:账户余额×8+月缴存额×到退休年龄月数。

旧政策:账户余额×2+月缴存额×到退休年龄月数×4

《楼市周刊》醒醒你:

这个计算公式一般人看不懂,可谓是考倒数学老师了。

简单一点说,按照新政后的公式,贷款人账户余额的多寡,直接决定了可贷款额度的高低。所以记者贴心提醒购房者,假如你想要购房,并想争取到较高的贷款额度,最好近期内,公积金账户里多沉淀一些资金,不要提取得太尽。

不信,你就来看看以下两个贷款人。

在同等条件下(假设两个人的月缴存额均为1000元,到退休年龄月数为100个月),A君的账户余额只有两万块,B君的账户余额有五万块。

A君(个人账户余额2万)

新政:

账户余额×8+月缴存额×到退休年龄月数

可贷额度=20000×8+1000×100=26万

旧政:

账户余额×2+月缴存额×到退休年龄月数×4

可贷额度=20000×2+1000×100×4=44万

变化:

新政后,可贷款额度缩水了。

B君(个人账户余额5万)

新政:

账户余额×8+月缴存额×到退休年龄月数

可贷额度=50000×8+1000×100=50万

旧政:

账户余额×2+月缴存额×到退休年龄月数×4

可贷额度=50000x2+1000x100x4=50万

变化:

新政后,可贷款额度没有变化。