贷款和社会融资规模双回落 货币政策料稳中偏松

- 发布时间:2014-08-14 07:26:40 来源:中国证券报 责任编辑:王斌

|

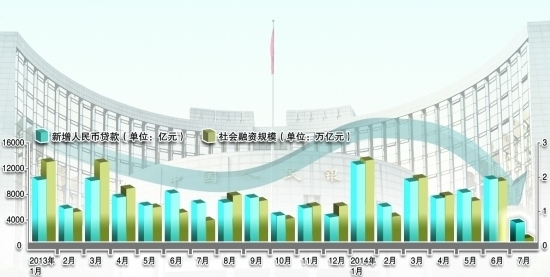

新华社图片 制图/苏振 数据来源/央行

7月金融统计数据报告和社会融资规模统计数据报告显示,当月新增贷款和社会融资规模等指标较6月有一定回落。7月人民币贷款增加3852亿元,同比少增3145亿元。7月社会融资规模为2731亿元,分别比上月和去年同期少1.69万亿元和5460亿元。统计显示,2014年1-7月,社会融资规模为10.81万亿元,比去年同期少1577亿元,人民币贷款增加6.13万亿元,比去年同期多增3445亿元。

央行有关负责人表示,数据回落与基数效应、6月“冲高”较多以及数据本身的季节性波动等有关,货币信贷和社会融资规模增长仍处在合理区间,货币政策“总量稳定、结构优化”的取向并没有改变。目前来看,进入8月上旬后,贷款基本上每天保持着300-500亿元的增量,预计未来货币信贷和社会融资规模仍会保持平稳增长态势。下一步,人民银行将继续实施稳健的货币政策,既保持定力又主动作为,适时适度预调微调,增强调控的预见性、针对性和有效性,继续为经济结构调整与转型升级营造稳定的货币金融环境。

专家预计,下半年货币政策大幅度放松的可能性较低,料维持稳中偏松态势,除定向支持、结构性放松外,通过综合政策工具定向降低利率有可能成为央行另一个重要的政策工具。

四原因致贷款回落

央行有关负责人介绍,7月人民币贷款回落主要有四方面原因:一是6月新增贷款大幅冲高至1.08万亿元,7月的季节性回落就较去年更明显。历史上7月历来是“小月”,2004年、2005年7月贷款还曾出现过净下降。今年6、7两月合并来看,平均每月新增贷款仍有7000多亿元。二是在“三期叠加”、经济运行面临一定下行压力以及房地产市场正在调整的背景下,有效贷款需求没有过去那么旺盛,6月贷款大幅冲高消耗了较多的高质量贷款项目储备,金融机构需要一些时间来补充。三是7月存款季节性下降较多,存贷比有所上升,金融机构相应调整贷款的投放进度。四是商业银行不良贷款率已连续11个季度上升,信贷资产质量管控压力有所加大,金融机构贷款投放,特别是对一些信用风险集中暴露的地区和领域的贷款投放更为谨慎。

从货币供应量看,7月M2同比增速比6月下降1.2个百分点。一是基数效应。去年6月存贷款均未冲高,7月回落相应较小,而今年6、7月存贷款的季节性波动很明显,这对同比数据的影响较大。初步测算,基数因素对M2增速变化的影响大约为0.7个百分点。二是6月M2增速本身偏高,7月回落到13.5%,还是高于13%的预期调控目标。

民生证券研究院副院长管清友认为,7月居民新增短期贷款仅为259亿元,反映居民消费借贷意愿不强,与7月汽车销售弱对应。新增居民中长期贷款较上月回落,对应的是7月房地产疲弱的销售;企业短期贷款大幅下降,反映实体缺乏扩大再生产意愿,部分企业提前还贷减轻财务压力;企业中长期贷款新增规模仍维持高位,反映的是对信用风险引而不发和旧存量的维系。值得关注的是票据融资大幅增长1726亿元,反映实体融资需求不强,银行通过风险小、灵活性强的票据贴现完成央行逐月下达的信贷额度。

理财产品分流存款显著

7月人民币存款大幅减少1.98万亿元。央行有关负责人介绍,人民币存款看,一是历来就有非常明显的季末冲高、下季初回落的规律,6月存款增加3.79万亿元,同比大幅多增2.19万亿元,7月存款季节性回落也就相对多一些。二是近期由于理财、基于互联网的货币市场基金等快速发展,企业、居民存款与金融机构存款之间在季末季初转换更加频繁,进一步加大了一般存款的季节性时点波动。初步估计,7月银行理财等资产管理产品分流存款约1.6万亿元,若与一般存款合并计算,存款的波动性就会明显减小。三是近期A股行情回暖,7月中下旬又有近10家公司启动IPO,也分流了部分一般存款,其中证券公司客户保证金增加约3000亿元。

交通银行首席经济学家连平认为,在年内,由于存款利率市场化尚待进一步推进、市场融资利率水平仍明显高于法定最高存款利率,特别是理财产品、信托产品、各类互联网金融产品并未充分表现其风险收益匹配的资产管理属性,反而呈现收益稳定、风险受保的存款属性,商业银行一般存款负债能力下降较难逆转。不过,随着7月11日银监会《关于完善银行理财业务组织管理体系有关事项的通知》的出台,“栅栏”原则以及理财产品之间“不得相互交易”的限制将有利于促使理财产品回归其“理财”属性;这将对商业银行吸收一般存款构成积极影响。同时,利率市场化进程也在进一步推进,有望在两年内实现,在此过程中,各类金融产品合规程度逐步提高,企业、个人大额存单的推出均有利于商业银行存款吸纳正常化,回归常态。

表外融资显著回落

央行有关负责人介绍,从社会融资规模看,同样由于6月“冲高”较多,7月显著回落,如6、7两月合并看,每月仍有1.1万亿元。单看7月,除人民币贷款少增外,主要是信托贷款、未贴现银行承兑汇票等涉及表外融资的项目明显减少,特别是未贴现银行承兑汇票波动性较大,7月下降4160亿元。这主要与近期规范相关业务发展、金融机构加强风险控制有关。历史上看,监管部门出台加强金融监管的政策,如规范票据、银信合作以及商业银行理财等之后,相关业务短期内都会有一定收缩,但长期看有助于防范系统性区域性金融风险,增强金融服务实体经济的可持续性。同时,近期个别信托项目出现兑付风险,金融机构总体上也加强了信托相关业务的风险控制,适当调整了业务拓展力度。

7月银行间市场拆借和回购加权平均利率均为3.41%,虽比上月高约0.5个百分点,但比去年同期低约0.2个百分点。近期新股发行重启,投资者“打新”热情较高,新股申购冻结资金会导致市场流动性需求有所增加,往往带动货币市场利率上升。7月中下旬共有近10只新股集中申购,货币市场7天以上资金需求增加,与企业集中缴税等因素叠加,导致货币市场加权平均利率有所上行。中央银行结合市场环境变化,在通过公开市场到期增加流动性供给的同时,适时调减了正回购操作力度,并先后开展了2期共1000亿元中央国库现金管理商业银行定期存款操作,有效应对多种因素引起的短期流动性波动。7月银行体系流动性充裕,货币市场运行大体平稳,利率水平处于合理区间,与以往新股集中发行期间相比,利率波动幅度也明显较低。

货币政策料稳中偏松

央行有关负责人强调,总的来看,在剔除特殊基数、季节效应等因素后,7月主要金融指标仍在合理区间运行。观察金融运行仍应更多关注主要金融指标的整体趋势性变化,而不宜拘泥于单个月份的短期数据波动。

连平认为,在未来的一段时间里,货币政策需要解决的问题将较上半年更为复杂,这是因为稳增长、控风险和降杠杆之间的矛盾更难以平衡。货币政策将总体呈现稳中偏松的态势,定向支持、结构性放松是传统的数量型工具,通过综合政策工具定向降低利率有可能成为中央银行另一个重要的政策工具。准备金率方面,全局性宽松不利于稳健货币政策的稳定性和连续性,会降低经济调结构的效果,未来准备金率全面、大幅下调的可能性不大。公开市场操作将作为灵活调节流动性、保持银行间利率平稳适度的主要方式。

民生证券宏观研究院报告认为,一旦政策宽松力度减弱,实体经济复苏就会出现瓶颈,融资需求就会显著下降。不宜将本月数据解读为政策将持续收紧,预计在底线思维之下,政策基调仍将维持“总量稳定、结构优化”。