PTA 趋势性下跌行情不会出现

- 发布时间:2015-07-03 09:23:39 来源:中国经济网 责任编辑:张明江

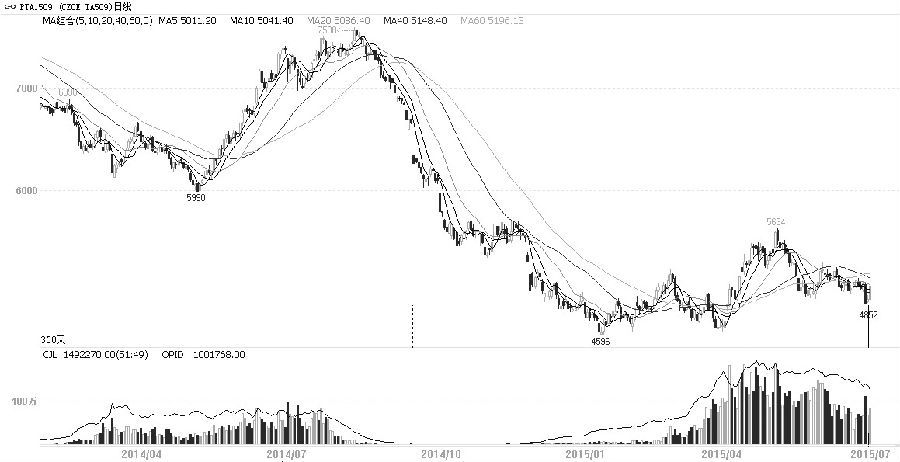

5—6月PTA主力1509合约一直处于5000—5200元/吨区间振荡,7月第一个交易日破位下行,跌破5000元/吨一线。不过,笔者认为,PTA市场不会进入趋势性下跌行情。

需求略显疲弱,但美国减产预期依旧支撑油价

原油市场4—6月处于窄区间振荡模式,需求在逐步回升,同时供应依旧较为充裕,短时间价格没有向上或向下的驱动力,振荡是多空矛盾均衡的直接结果。

供应端最大的支撑是美国减产预期确立。从去年10月至目前,美国的钻井数下滑了60%,这意味后期美国的原油产量提升空间有限。现阶段仅是钻井数下滑速度在减缓,尚未见到钻井数回升的迹象,这意味着美国页岩油产量不会立即增长。美国EIA的周度报告显示,2015年4月起美国产量已停止增长,产量基本维持在960万桶/日。EIA的5月月报称2016年美国产量与2015年持平,而6月月报即改口称2016年产量将出现下滑。这是油价最为坚强的支撑。

另一方面,欧佩克的供应压力依旧巨大。国际著名咨询机构JBC认为,假如伊朗制裁被解除,那么第一年伊朗的增产幅度为30万桶/日。增幅较小,是因为之前已经隐蔽地生产和出口大量原油。目前正值全球消费旺季,无论是欧美、亚太的汽车用油量,还是中东的空调用电用油量都将推升原油需求达到季节性高点,往常需求高点通常在7月底8月上旬出现。由此看,当前油价偏强振荡的概率较大,并且即使过了消费旺季,供应国通常也会减产,只要美国页岩油产量不重回升势,油价下行空间就较为有限。而只有当油价升至70—80美元/桶,页岩油企业才有动力重新租赁钻井采油。

PTA利润被压缩,下行空间有限

上游PTA行业开工率绝对值不高,但是相较聚酯行业略显过剩;下游聚酯产销持续低迷,价格下跌,最大的问题是亏损过大。这一状况已延续了5、6两个月。聚酯和PTA企业的加工利润也被大幅挤压。以PTA为例,从4—6月三个月的盈亏情况看,4月PX均价为919美元/吨,加上500元/吨加工费,对应的PTA成本为4902元/吨,当月PTA现货均价为4895元/吨;5月PX的ACP为925美元/吨,对应的PTA成本为4922元/吨,当月现货均价为5065元/吨;6月PX均价为936美元/吨,对应的PTA成本为4985元/吨,6月现货均价为4950元/吨。小型企业的加工费如果是700元/吨,则已连亏三个月。

因此,如果PTA期现价格再度下移,PTA工厂将减产停车;而PTA的开工率绝对值已经很低,再有企业减产势必会拉升PTA期价。未来新增PTA产能十分有限,而自3月起就已经有PTA工厂破产,目前的价格下跌很有可能是最后一跌。

总之,美国页岩油产量持稳及产量下滑预期仍将支撑原油价格。受系统性风险影响,PTA价格破位下行,但PTA和聚酯的利润空间已经被大幅压缩,从行业周期看,PTA不会出现趋势性下跌行情。

(作者单位:国泰君安期货)

- 股票名称 最新价 涨跌幅