美联储日银翻云覆雨 非农欧银恐再掀巨浪

- 发布时间:2014-11-02 08:40:28 来源:东方网 责任编辑:张明江

10月27日至10月31日金融市场概述:

本周外汇市场上,美元显然成为了最大的赢家。一切基本面都在推高美元,无论是美联储意外鹰派的声明、日本央行意外地扩大宽松、还是美国自身良好的GDP数据。美元指数也因此飙高至逾4年高位87.13。

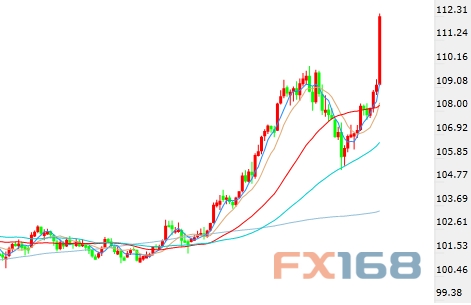

除了美国自身基本面良好外,美元的劲扬自然少不了日元这块“垫脚石”。当市场还在安逸地等待日本央行宣布维持货币政策不变时,日银意外扩大宽松规模的决定令美元/日元升至了7年新高112.46一线。

其他主要币种方面,欧元/美元也刷新了逾2年低位1.2486,英镑/美元也下穿了1.60大关,澳元/美元则仍维持低位震荡格局。

贵金属市场方面,国际现货金价格暴挫至4年新低1161.40美元/盎司,对1180的强穿令其下行空间充分打开。白银在经历了前期的平淡行情后也终于赶上了黄金的下跌步伐,最终也刷新4年低位15.76美元/盎司。

当周要闻盘点

日本央行意外扩大宽松

本周五(10月31日)是日本央行公布货币政策决议的日子。通常日本央行利率决议会在北京时间的10:30-12:00之间公布。但此次会议结果迟迟未公布,已经是有一丝丝特别的味道。而最终日银在12:45意外宣布再宽松的结果,令美元/日元出现火箭式蹿升行情,最终创下7年新高112.46。

日本央行决定加快扩大基础货币的速度,至每年80万亿日元(7,260亿美元)。央行之前的目标为每年增加60-70万亿日元。日银同时决定增加年度政府公债购买规模约30万亿日元,并将所持日债的平均存续期延长至10年左右。

其他政策方面,日本央行宣布,将上市交易基金(ETF)和日本房地产投资信托(JREIT)的年度购买规模扩大两倍;ETF购买量将每年增长3万亿日元。

声明同时称,央行将持续量化加质化宽松政策,直至达成2%的稳定通胀率;以不设限的方式实施量化与质化宽松政策(QQE),将公布明年资产购买预估规模。

(美元/日元日线图 来源:FX168财经网)

一欧美系银行交易员是这样来描述这波行情的:“我在处理一些月底文件时,有人喊道日本央行放松政策了。我看了下屏幕,美元/日元汇率已涨疯了。”

苏格兰皇家银行(RBS)证券日本首席经济分析师西冈纯子(Junko Nishioka)表示,日本央行此次放松政策完全出乎意料,因为最近央行官员并没有表达这么悲观的看法。这一举措明显是因应基础物价疲软作出。日本央行可能认为,要到2016/17财年才能实现2%的通胀目标,因此希望以今天的举措拉近与目标的差距。

瑞穗总合研究所(Mizuho Reearch Institute)资深分析师Hidenobu Tokuda称,日本央行是在对油价的短期性波动作出反应,这与央行在此之前较关注长期发展的看法并不相符。我们不能排除明年可能有另一次小幅宽松,因为两年的时间框架并不实际。

法国兴业银行分析师Albert Edwards指出,日元兑美元已经跌破了15年是上行趋势线,在经过短期的机会回调后,日元/美元将会加速下行。从目前的图表来看,日元/美元已经跌破15年上行趋势线,预期日元将快速下行,美元/日元很快将触及120。

美联储声明意外偏鹰

美联储本周如期结束量化宽松项目,但会后声明意外措辞强硬,这令投资者开始押注加息时间将早于之前的预期,美元指数在周中便因此定下了最后的胜局。

美联储(FED)如期宣布削减购债规模150亿美元,结束第三轮量化宽松(QE3)的资产购买,维持联邦基金利率在0-0.25%不变,仍表示利率将在“相当长一段时间内”保持在低位是合适的。

这些声明合乎市场预期,都不是关键。关键在于以下四大变化:

1.美联储决定强化就业形势的表述措辞。美联储在9月会后声明中曾表示,就业市场闲置产能“很多”,但周三却弃用这一描述,而称劳动力市场未被利用的资源正在“逐步减少”。

2.美联储没有弱化通胀的描述,只是指出:“委员会判断,自今年早些时候以来,通胀次序低于2%的风险多少已经降低。”

3.美联储在结束资产购置行动,但没有发表任何可能重启的言论。

4.费舍尔和普罗索都不再提出异议,这透露了美联储内部讨论的基调。

花旗集团(Citigroup Inc.)美国十国集团(G10)外汇策略部主管Richard Cochinos指出,目前美元走强是相对于市场之前所处的水平。因美联储的声明基调更加乐观,立场更加强硬,没有谈到美国经济总体面临的风险加大。声明似乎暗示联储之前有关政策调整时间的预期不会出现重大延迟。

美国GDP的帮衬

虽然日本央行和美联储决议均十分抢眼,但美国GDP数据仍是一重要事件。该数据的表现强势也在美元的升势中得到了体现。

美国商务部周四(10月30日)公布的数据显示,美国第三季度国内生产总值(GDP)环比年率初值增长3.5%,高于预估的增长3.0%。数据支持了周三美联储(FED)对美国经济的积极看法,并带动了美元的买盘动能。

虽然部分投行对GDP数据的分析是谨慎的,但仍不能阻挡美元强势走高的趋势。

Commonwealth Foreign Exchange首席市场分析师Omer Esnier表示,“我们看到消费者支出数据远低于预期。我们还看到进口减少,尽管这确实带动了GDP中的净贸易额,但也显示第三季度国内需求可能逊于之前几季。”

Esnier同时也承认,“不过鉴于周三美联储的声明以及美元升势动能可观的事实,我认为市场会忽视报告中的一些细节,而继续认为美国经济稳健增长,且增速肯定快于多数其他主要国家。”

下周市场展望

既然有了本周这么隆重的铺垫,作为“超级周”的下周金融市场想必也不会令投资者失望。美国非农数据、欧洲央行和英国央行的利率决议、耶伦的讲话、美国ISM制造业数据。个个都是对市场有着高度影响力的事件。

首先,自然要说一下非农。下周五(11月7日)北京时间21:30,美国将公布10月非农就业人口变动,外媒调查显示市场预期为增加23.4万人,预期失业率为6.8%。

在具体的预期细节方面:市场的平均预期为增加23.4万人,预期中值为增加23.5万人,最高预期值为30.0万人,最低预期值为14.0万人。该份外媒调查报告是基于对82位经济学家的采样。

(美国10月非农预期分布图 来源:彭博)

其次,耶伦讲话也总是不让忽略的事件。下周五(11月7日)北京时间,23:15耶伦将发表有关“自金融危机以来的货币政策”的讲话。美联储何时升息仍将是市场关注的重点。而在近期美国经济数据总体向好的背景下,料耶伦没有什么释出鸽派信号的理由,除非其想对市场过于亢奋的情绪作出修正。

此外,欧洲央行货币政策决议也是关注焦点。在日本央行意外进一步宽松后,市场的目光将投向同样深陷低通胀困境的欧元区。

对此,三菱东京日联银行(BTMU)预计,欧洲央行下周将维持货币政策不变。但欧洲央行行长德拉基或许将给出考虑购买企业债的信号,因为其意识到油价的暴挫令通胀下行风险增加。

下周重要经济数据和事件

周一

中国 10月汇丰制造业采购经理人指数

美国 10月ISM制造业采购经理人指数

日本 文化日

周二

澳洲联储政策会议并宣布利率决定

澳大利亚9月季调后零售销售

澳大利亚 9月季调后贸易帐

欧元区 9月生产者物价指数

加拿大9月贸易帐

美国 9月贸易帐

科尔就“欧元区当前形势”发表演说

周三

欧元区 9月零售销售

美国 10月ADP就业人数变动

日本央行行长黑田东彦在东京共同社主持的活动上发表讲话

柯薛拉柯塔发表“澄清货币政策目标”的讲话

周四

澳大利亚 10月就业人口变动、失业率

英国9月工业/制造业产出

美国 上周季调后初请失业金人数

欧洲央行公布利率决议/德拉基召开新闻发布会

英国央行公布利率决议

日本央行将公布10月政策会议记录

周五

德国9月季调后贸易帐

英国 9月商品贸易帐

加拿大 10月就业人口变动、失业率

美国 10月非农就业人口变动、失业率

耶伦在以“自金融危机以来的货币政策”为议题的小组研讨会上发表讲话