学生消费贷款市场混战 捷信零费用产品横空出世

- 发布时间:2015-08-26 11:31:27 来源:中国网财经 责任编辑:孙朋浩

年轻群体中,尤其是大学生群体容易接受新鲜事物,超前消费的观念早已被他们接受。但与工作族不一样的是,大学生群体有其特殊性,他们往往没有固定的工作和经济来源,经济上还要依靠父母,所以伴随而来的风险也相对较高,比如,校园信用卡就因逾期风险过高在2009年被叫停。

同时,市场上有一些机构完全不顾学生的还贷能力,一方面在营销端进行大肆宣传,另一方面则暗中抬高贷款利息,并以各种名义收取服务费用。据统计,这些活跃在3C消费端的学生贷款年费率通常在20%以上,有的甚至高达50%。很多大学生因为一时冲动购物而选择贷款,最终要偿还相当于贷款本金近1.5的本息和。长期以来,这种贷款模式广受大学生家长和教育界人士的诟病。

虽然如此,广大的大学生群体在面临心爱的手机、电脑、相机等这些利器的诱惑时,仍然对这些费率高企的贷款产品毫无免疫力。正因如此,以趣分期、爱学贷、分期乐、喵贷等为代表的大学生分期品牌迅速成长起来,在短时间内市场上出现了数十家分期平台。与此同时,京东、阿里等也开始进军校园金融,阿里推出花呗,京东则投资分期乐,同时推出校园白条。相比于纯以盈利为目的的大学生消费贷款产品,这些互联网金融公司推出的学生贷款产品各有特点,对大学生的还款也增加了人文关怀的温情。面对此情此景,传统的消费金融公司如捷信消费金融公司,通过产品创新推出零费用等产品,不断丰富学生贷款产品线,还推出“以货抵贷”政策等大学生权益保护措施。

那么,问题又来了。面对这些如雨后春笋般涌现的大学生消费贷款产品,面对一轮一轮的大学校园地推攻势,大学生们究竟如何甄别和选择?到底谁家利息最低?谁家最安全?谁家还款更人性化?融360分别针对消费金融公司、互联网金融公司和电商公司推出的三大类消费金融产品,进行逐一分析和全方位对比。

捷信布局学生消费贷款市场 新推三款零费用产品

在学生消费贷款市场混战的当下,捷信消费金融公司于今年推出三款零费用学生贷款产品,分别为“20-0-8“(540元至3,000元,首付20%起,0费用,分8期还款)、”30-0-7“(3,001元至10,000元,首付30%起,0费用,分7期还款)以及”0-0-6“(540元至1,000元,0首付,0费用,分6期还款)。最高申请贷款额度为10,000元,最低为540元,迪信通是捷信学生贷款的独家合作伙伴。

亮点1:以上三款产品全部为免息贷款,不用支付一分钱利息,就可以用分期还款的方式将心爱的商品买回家。如果商品金额低于1000元,还可以连首付都不掏。

亮点2:当大学生客户有特殊原因无法履行还款义务时,可以选择“以货抵贷”政策,考虑将情况良好的商品退给指定第三方机构,用以抵消未完成的贷款额。返还商品的市场剩余价值将由第三方机构评估,若商品的剩余价值不足以抵消未还款额,差价将由捷信承担;若商品的剩余价值高于未还款额,溢价将由第三方机构以现金方式返还给借款人。

消费场所:在迪信通各大门店,购买迪信通店内的多数商品均可申请此项服务。

申请流程:捷信学生贷款产品面向全国正规统招全日制在校本/专科生,包括研究生和博士生。用户办理业务时需提供身份证、学生证等资料,平均在20分钟内就能得到贷款审批结果。

融360点评:“零费用”和“以货抵贷”,这两点确实从大学生的消费需求出发,既解决了短暂缺钱的窘迫,又能减小未来因无力偿还贷款而背负信用污点的风险。在当前的学生消费贷款市场中仅捷信一家敢于这样做,着实是敢于先行先试。一旦发生以货抵贷,还面临补还差价的风险。无论面对何种优惠,融360还是要提醒广大学子,虽然零息零风险,但消费仍需理性,不要因此而购买一些并非必需的物品。

分期网站疯狂推广 产品大同小异

自2014年以来,各种分期网站如雨后春笋般涌现,一年之内出现几十家分期平台,目前比较知名的分期平台有趣分期、分期乐、爱学贷、喵贷等。他们各自打着低息、免息、线上审核等不同的旗号,穿梭于大学校园进行疯狂地推。然仔细比较起来,这些专门针对大学生的消费贷款产品,却大同小异,他们主要针对在校大学生,主营手机、平板、电脑、数码等商品,全部支持在线销售、分期付款,可提供的最高额度5000-10000元,分期数一般不超过24个月,月费率在1%左右,高的可达2%以上。下面以趣分期为例进行分析。

亮点:针对一些热门的商品,如苹果、小米手机等,分期网站会不定期地开展优惠活动,分期利息加上本金有时候也比一些电商平台的价格更有竞争力。

消费场所:趣分期网站,所有商品来源于京东、易迅、苏宁、小米商场等品牌电子商城;支持全网分期,粘贴京东、淘宝等商品的链接也能分期。

申请流程:趣分期除了必要的身份证明和在校材料,第一单要去面签,由趣分期线下团队完成。第一单有还款能力的,第二单才可以在线签约。大学生用户以自己的信用来向站方获得产品,用户本身并不直接获得现金,而是直接获得选定的商品。站方将商品交付或之后由物流送达。

融360点评:分期网站各有特点,针对不同产品在推广期有促销优惠。尤其是暑期和开学初期,分期网站为了招揽更多用户,会推出一些优惠力度较大的商品。融360提醒,如果看中一件商品,不妨在各大分期网站和电商网站先比比价,再做决定。

电商巨头谋布局 京东天猫国美苏宁各显身手

大学生是一个巨大的市场。2015年,全国的高校毕业生总数达到749万人,较去年增加了22万人。据测算,全国在校的大学生约为3000万左右,潜在的市场规模将达到近千亿元。电商巨头不得不看重这一市场,因此,京东推出校园白条,蚂蚁金服联合支付宝推出蚂蚁花呗,国美在线和苏宁易购也实时推出了分期付款服务。且看这些电商巨头们是怎么引导大学生消费的。

申请流程:京东校园白条需要申请,大学生在关注微信公号填写表格申请后,再到设在校园内的服务站凭借学生证等证件验明身份,即可开通白条服务。花呗直接在结算时选择花呗付款。国美和苏宁也是在结算时选择分期付款。

付款期限:京东白条支持3个月、6个月、12个月和24个月四种期限;蚂蚁花呗提供3个月、6个月、9个月和12个月四种期限;国美在线支持招行等7家银行进行分期付款,主要提供3个月、6个月和12个月三种期限;苏宁在线支持工行等4家银行的分期付款服务,主要提供3个月、6个月和12个月三种期限。

服务费率:京东白条收取分期付款服务费,若30天之内还款则免息,3期(3个月)是1.5%~3%,12期是6%~12%。蚂蚁花呗同样30天之内免息,3期、6期、9期、12期的费率分别为总金额的2.5%、4.5%、6.5%、8.8%。国美在线和苏宁在线的分期付款手续费,则根据不同银行收取标准不同。

消费场所:京东、国美和苏宁可以购买商城全部商品。淘宝、天猫上只能购买带有“花呗”标识的商品(目前已有超过200万商户支持使用“花呗”付款)。

融360点评:这些电商平台中,以京东校园白条和蚂蚁花呗比较有特色,均可提供30日免息,首单还享有新手礼。此外,京东校园白条布局了校园服务站,负责审核流程和送货,在服务上更加有优势。费率方面,相比分期网站也有一定的优势。

总结与提醒:大学生消费贷款切忌非理性

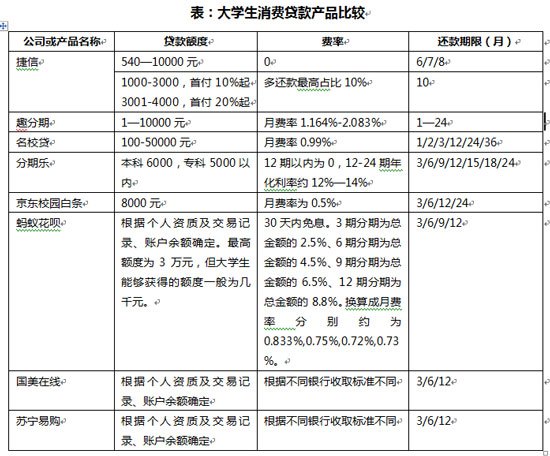

为了更加直观地分析对比各大消费贷款产品的不同,融360梳理目前几大主流消费贷款产品的贷款额度、费率和还款期限,详见下表。

先消费,后还钱,这些针对大学生的消费贷款产品看上去都挺美好。但融360最后仍然提醒在校大学生,在贷款购物前一定要再三考虑所购商品是否为必需品,然后再根据自身的收入和还款能力,选择合适的分期产品,以免因冲动消费、盲目贷款,造成还款压力。一旦因不能及时还款而造成信用不良,将会影响到未来申请信用卡,贷款买房、买车等的顺利进行。