新闻源 财富源

2024年04月25日 星期四

导语:分级基金设计之复杂、套利交易之繁琐以及其风险之高,本不该成为“广场舞”和黄金的替代品,中国的投资者教育本就严重滞后于资本市场的发展,跟风、追涨、杀跌充斥着整个资本市场。而分级B数月内400%的收益率和自带杠杆的天然优势吸引了一大批投资者。不过出于贪婪、盲目无知、基金公司风险提示不到位或者其他一些原因,却有更多不知“折算”为何物的投资者杀入分级基金战场。然后,股市暴跌和分级基金扎堆下折再一次教训了投资者,大批分级B持有人巨亏,更有“单纯”的投资者抄底即将下折的B份额,最终本金亏损殆尽,可能终生回本无望,引起投资者不满甚至上街维权。或许这种惨剧一个简单的风险提示就能杜绝,但上帝要他们相遇,而撒旦要他们死别。

分级基金产品设计存在缺陷、投资者教育严重滞后等问题达成共识,但对下折线是否提高、是否应设置投资门槛则存在分歧。[详细]

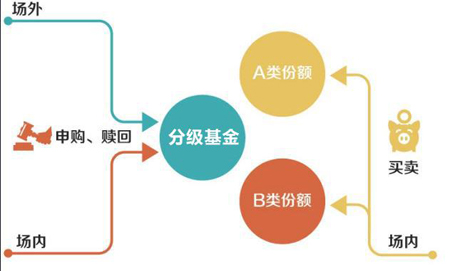

分级基金又叫“结构型基金”,是指在一个投资组合下,通过对基金收益或净资产的分解,形成两级(或多级)风险收益表现有一定差异化基金份额的基金品种。它的主要特点是将基金产品分为两类或多类份额,并分别给予不同的收益分配。分级基金各个子基金的净值与占比的乘积之和等于母基金的净值。如果母基金不进行拆分,其本身是一个普通的基金。

分级基金可以分为两大类,即股票分级基金和债券分级基金。股票分级基金主要投资于股票,又可分为主动管理的和指数型的。债券分级基金,又可分为一级和二级债券分级基金。一级债券基金不能在二级市场直接买入股票,但可以打新股,二级债券分级基金可以在二级市场买入不多于20%的股票,因此一级债券分级基金风险低于二级债券分级基金

债券分级一般就分两个份额,即优先类份额和进取类份额。比如大成景丰,按照7∶3 的比例确认为A类份额和B类份额,A类份额约定目标收益率为3年期银行定期存款利率+0.7%。A类份额是优先份额,B类份额是进取类份额。[详细]

股票分级一般分三个份额,即母基金份额,优先类份额,进取类份额。母基金份额和一般的股票基金并没有太大的区别,不过可以按比例转换为优先类份额和进取份额。优先份额一般净值收益率是确定的,比如一年定期存款利率+3.5%。站在进取类份额投资者的角度看,实际上就是向优先类份额借入资金,再去购买股票,支付的代价是要向优先类份额支付一定的利率。这里非常关键的地方有两点,其一是优先类份额的基准收益率,这代表了进取类份额借入资金的成本。如果基准收益率较高,则有利于优先份额的投资者,不利于进取份额的投资者。其二是优先份额与进取份额之间的比例,这代表了进取类份额向优先类份额的融资比例。

一般来说,优先份额比上进取份额的比例越低,越有利于进取份额,因为进取份额可以借入更多的资金。不过同时进取份额的风险也上升,因为此时杠杆倍数增加了。进取份额适合更愿意承担风险的投资者,如同借入资金炒股,收益可能更高,但风险也上升了。 [详细]

|

分级模式 | 子基金类型 | 子基金特点 | 分拆比例、初始份额杠杆 |

| 融资分级 (股债分级) |

约定收益A类 | 有约定收益、定期折算分红 | 股票型一般A:B比例为50:50(B类2倍初始杠杆)或40:60(B类1.67倍初始杠杆),债券型70:30(B类3.33倍初始杠杆) | |

| 杠杆份额B类 | 当净值小于或大于某数值有不定期折算,大部分没有定期折算 | |||

| 多空分级 (蝶式分级) |

杠杆份额B类 | 有定期折算(每3个月到1年),当净值小于或大于某数值有不定期折算 | 主要为指数型。B:C比例为2:1(B类初始杠杆2倍,B≤0.3或B≥2元不定期折算;C类初始杠杆负1倍) 或3:1(B类初始杠杆2倍,B≤0.3或B≥1.7元不定期折算;C类初始杠杆负2倍) | |

| 反向杠杆C类 | 有定期折算(每3个月到1年)和不定期折算,与母基金涨跌成反比 |

场内申赎、场外买卖

目前开放式分级基金的基础份额可以按净值进行申购赎回,上交所的新规公布意味着分级基金的基础份额也可以在二级市场上市,按价格进行投资。

分级基金的A类B类份额不能单独申购和赎回,只能在场内买卖,就像买股票,以撮合成交价交易。

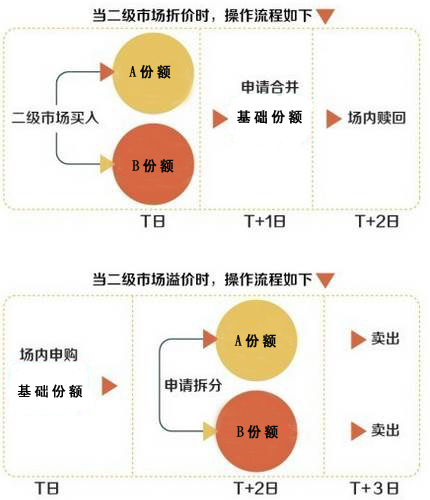

份额配对转换业务

份额配对转换,包括分拆和合并两个方面,即指基础份额按约定比例分拆成两类份额;以及两类份额按照约定比例进行配对合并成场内基础份额的行为。

因此,分级基金的三类份额可通过份额配对转换业务来实现相互之间的份额转换。

一个完整的套利操作往往要四个交易日完成,当预期可能出现溢价套利机会时,投资者在T日申购的分级基金基础份额,到T+1日才能进行份额确认,T+2日才可以分拆成A类份额和B类份额,T+3日才能将A类份额和B类份额卖出,从而完成套利。

当可交易的分级基金份额其交易价格的折溢价水平导致整体折溢价情形发生,并且与可配对转换的母基金净值之间存在足够的差额,因此就导致了配对转换的套利交易机会。基金的份额配对转换机制是指在基金的合同存续期内,投资者可将其持有的每两份母基金的场内份额申请转换成A、B子基金份额各一份,也可以将其持有的每一份子基金A份额与一份子基金B份额进行配对申请转换成两份母基金份额的场内份额。

单向配对转换套利

单向配对转换套利。在A、B份额基金出现整体折价时,即(1份A份额的市价+1份B份额的市价)2份母基金份额的基金份额净值,先申购一定数量的母基金份额,再将母基金拆分成A、B份额,最后卖出A、B份额,获取套利收益。但这种套利模式有两种风险:其一是,因配对转换有3到5个工作日时间周期,期间要承担因股市波动致使基金净值变化而导致套利无法实现甚至亏损的风险。其二是,A、B份额折溢价幅度过小,配对转换剔除手续费后无利可套。

双向配对转换

也即“T+0套利”。即持有固定份额母、子基金份额底仓,一旦出现折溢价空间,可以实现“T+0 套利”,锁定折溢价套利收益。

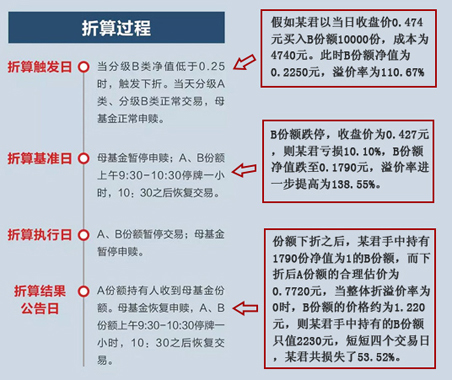

到期份额折算

到期份额折算,部分分级基金在运作满一定周期后(如一周年),存在份额折算机制:有关份额按“净值归一”的方式进行,即将有关分级的份额的净值重新转换为1.00元,并相应地按照折算前后总净值相等的原则调整投资人持有的各分级的份额。

到点份额折算

当分级基金B份额净值低于某一阈值(目前大部分股票型分级基金的下折算阈值设置为0.250元)时,将触发分级基金向下不定期折算。折算后A份额、B份额和母基金份额的基金份额净值将均被调整为1元,调整后的A份额和B份额按初始份额配比保留(目前大部分股票型分级基金的这一配比为1:1),A份额配对后的剩余部分将会转换为母基金场内份额,分配给A份额投资者。

在本轮下折潮中,有大量不具有相应风险承受能力和对分级基金缺乏基本了解的投资者参与到市场中,从而出现了濒临下折的分级B仍有投资者买入,买入了濒临下折的分级B之后又不会通过买入相应的A份额等减亏操作,从而造成因参与下折大幅亏损甚至血本无归的悲剧发生。

折价为基金交易中基金的交易价格低于基金净值的这部分差价,反之,如果基金交易价格高于基金净值的话,这部分高出的价格就称为基金的溢价。

一般来说,溢价率表明市场看好该基金,不过溢价率越高,风险也越高。而折价率,表明市场不看好该基金,因此只愿意出比净值低的价格购买该基金。对于偏好追涨杀跌的投资者来说,喜欢买入溢价的份额,而冷落折价的份额。[详细]

有过基金投资经历的投资者都知道:基金的“交易价格”不等于“基金净值”。对分级基金而言,分级基金的优先份额和进取份额上市交易后,由于受到市场供求关系的影响,基金份额的交易价格与基金份额净值可能出现偏离,产生折溢价。如果投资者基于市场好转的预期,有可能买入进取份额以博取市场反弹之后的收益,使进取份额的交易价格上升,进而产生溢价;反之亦然。[详细]

在分级基金发展的这8个年头,获得了巨大的发展,尤其是在去年以来的牛市。然而,跌宕起伏的行情,不仅有牛市中的疯狂赚钱效应,分级基金下折的杀伤力也在近期暴露出来。

分级基金以分级B为主要吸引力,在牛市中带杠杆赚钱,在市场巨幅波动中,分级B的财富绞肉机效应也凸显出来。今年6、7月份,由于市场的快速下跌,大量分级B出现下折,给投资者带来的损失可能超过50%,对投资者的伤害也是非常之大。[详细]