长富汇银:慢牛行情开启 并购基金迎来难得机遇

- 发布时间:2015-10-15 09:18:12 来源:中国经济网 责任编辑:田燕

长富汇银

一、艰难时期已过,慢牛行情开启

自2008年全球金融危机之后,由于美国的超宽松货币政策,企业融资成本因中长期市场利率走低而有所降低,全球经济下滑也在其后得到遏止。2008年之后,道琼斯、日经225指数都迅速走出强势上涨的行情,区间最大涨幅均超150%。然而,在2014年之前,中国股市基本没涨,跑输全球多年,而在此期间中国经济和企业盈利均实现了大幅增长。长期压制的市场在2014年7月终于迎来了久违的牛市行情,并在一年之内涨幅超过150%。快速上涨的市场也蕴藏了极大的泡沫风险,在将A股纳入MSCI预期落空,同时,管理层在指数处于高位时强行清理场外配资引发极大担忧的情况下,市场短期出现了恐慌性、断崖式下跌,股灾期间个股跌幅中位数为53%,大多数个股的价格与市盈率已相当于2014年底上证综指2400点和创业板指1500点时的水平。经过多轮恐慌性抛压之后,多数公司的股价已经企稳,部分优质公司的投资价值也已逐步凸显。

本次股灾期间,众多研究机构将此次A股市场的调整分别与1929年的美股股灾、1990年的日本股灾、1989年的台湾股灾进行对比,得到不同的结论,但总体呈现比较悲观的论调。经过细致研究,我们认为,目前的A股市场与1987年的美国股市最为类似,美国股市在股灾后的发展对我们当前的投资具有重要的借鉴价值。

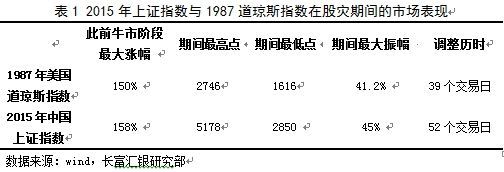

从股灾发生前后的市场表现来看,1987年股灾之前,道琼斯指数从1100点上升到1987年9月的2746点,用了三年时间,期间涨幅高达150%。1987年10月19日,美国道琼斯指数从开盘的2246点下跌至1738点,当天下跌22.6%,之后两个月内一度下探到最低点1616,期间最大跌幅为41.2%。中国A股从2012年到2014年经历了长达两年的窄幅震荡,主升浪在2014年7月开始启动,在其后的1年时间内,上涨了158%。而自6月12日起的A股调整期,至最低点2850点,期间最大跌幅为45%。两者走势极为相似。

从股灾发生的经济背景来看,1987年美国股灾爆发前面临的经济环境与今天的中国十分相似。一是,彼时的美国经济告别此前50-60年代的黄金时期,处于新旧经济模式转换的低速增长时期,引发人们对经济衰退的担忧;而此时的中国也结束了2008年之前的高速增长期,进入经济换挡期,楼市风险、地方债风险、金融风险等潜在风险渐渐浮出水面,看空中国经济的声音越来越多。二是,1987年9月即股灾爆发的前一月,美国政府实施紧缩的货币政策以应对通胀抬头,而中国猪肉价格的上涨也引发了市场对央行[微博]宽松货币政策可持续性的担忧,加剧了市场的恐慌心理。三是,1973年布雷顿森林体系瓦解,1980年代美国财政赤字和债务创纪录,美元也如当前的人民币一样面临着贬值压力。

从股灾发生的直接原因看,彼时的美国股市也是杠杆牛市,程序化交易和投资组合保险理论形成的负面反馈,加速了市场恐慌性、大幅下跌。而本轮A股巨幅调整的直接原因是去杠杆引发的强行平仓失去控制,导致股市恐慌性崩塌。对经济增长放缓、经济基本面已经难以支撑股市进一步上涨的担忧,也在心理层面起到不可低估的负面作用。

从灾后政府救市举措来看,股灾发生后,中美两国政府都进行了积极救市,救市措施也是如出一辙。主要救市措施都包括以下几方面:政府发表声明稳定市场信心;保证市场流动性,防止“资金失血”导致的非理性下跌;号召上市公司回购股票;完善交易机制,打击恶意做空,防范投机炒作;加强金融反腐,加快对市场制度的建设等。

从灾后政府经济政策导向来看,1987年美国股灾爆发后,政府除了积极救市外,还实施了多项加快经济转型、刺激经济发展的政策,如实施灵活适宜的货币政策、以减税为主要特征的财政政策、重点开发民用技术的科技政策、鼓励企业“走出去”的对外经济政策等。中国当前的经济政策与“里根经济学”颇有几分神似。

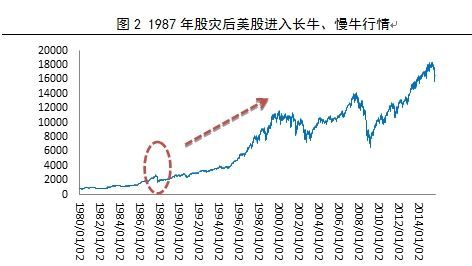

1988年后,美国经济实现复苏,救市举措成功地将美国金融体系从危机中拉回并逐步走向正轨,两年后,美国股指创出历史新高。由此,可以看到,短期内股市的崩溃并不预示着经济衰退,市场随后恢复也似乎证明,逢低买进并持有是精明投资者最好的策略。

我们认为,支持2014年中国牛市的决定性因素(对于改革的预期、宽松的流动性、居民大类资产配置的调整、投资者结构的改善等)并没有在短期内发生大的改变,唯一变动的是因监管层强行治理场外配资引发的投资者情绪的急剧逆转。截止目前,引起本轮股灾的配资盘的清理也处于尾声,市场存量大为缩减,目前仅存的待清理配资额约在1800亿左右,不足以大幅影响市场的涨跌,国家在清理时也尽量在减少市场的波动和恐慌。

另外,中国居民的资产结构决定了此次股市调整不会导致金融危机与系统性风险,因此,无需为经济崩溃的观点杞人忧天。我们预计,明年二季度起,中国经济将有望实现探底、复苏。在此背景下,我们认为,市场的非理性调整已经接近尾声,下阶段的市场走势将更像美国80年代后期启动的估值修复的行情。历史虽不会简单的重复,但常常会惊人的相似。通常来讲,灾后改革都是牛市繁荣的基础,而改革后流动性宽松的起点又同样是牛市的起点。伴随市场体系重建与制度改革,我们判断,中国的资本市场艰难时期已过,慢牛、长牛行情将逐步开启。

二、投资机会凸显,产业资本举牌潮涌

经过短期的大幅调整,A股投资价值凸显。与全球主要指数对比,目前,上证50PE仅10倍左右,仅高于恒生指数的8.6倍,估值位于全球指数第二低。从盈利能力看,上证50PE高达14%,位居全球主要指数盈利能力第一。随着个股股价的大幅下跌,多数优质公司价值被严重低估,产业资本与金融资本大规模涌入,开启新一轮投资盛宴。

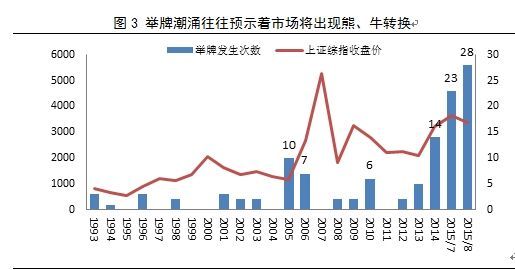

7月份,A股举牌现象开始密集出现。据统计,截至2015年8月底,今年两市已经有81家公司被各方资本举牌,涉及金额超过500亿元。举牌高潮集中出现在7、8月份,分别有23家、28家上市公司首次发布被举牌的公告,连续创2014年以来月度新高。从股市的运行规律来看,举牌往往发生在股市由熊转牛阶段或股市大调整、价值投资机会凸显之后。1996年、2005年两轮牛市大起点阶段都伴随着大规模举牌潮。2011年年底沪指首次跌破2132点,短短两个月内就有超过200亿元资本入市举牌或增持。2012年市场跌破2000点之时,以银行为代表的蓝筹股也出现了数额比较大的增持。

三、“PE+上市公司”,并购基金迎来良机

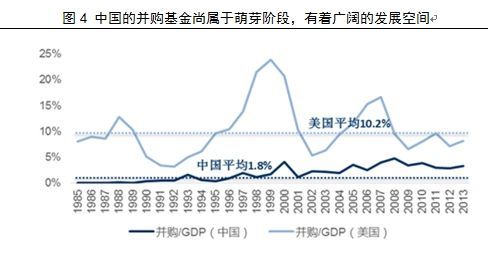

在成熟市场,并购基金是通过收购目标企业股权,获得目标企业控制权,然后对上市公司资产重组,提高公司财务状况和市场估值,最后通过资本市场、股权转让或者分红等方式退出。相较于西方发达国家,我国并购交易额占GDP总量的比例非常低,并购基金尚属于初级阶段,有着广阔的发展空间。

值得注意的是,7月份以来举牌的资本具有鲜明的特点,主要集中在险资和PE两方的力量。PE参与A股二级市场举牌的重要方式就是设立并购基金。其主要运作思路是,PE在A股二级市场举牌成为上市公司的重要股东后,可以极大地提升自身话语权,甚至在一定程度上与上市公司大股东、管理层形成“默契”。在此基础上,并购基金帮助上市公司推进并购扩张,深度介入上市公司战略管理、盈余管理与市值管理,帮助企业推进内外资源配置与整合,从而实现上市公司价值提升,同时也实现自身投资的升值。在PE参股模式中上市公司股份涨幅对PE收益影响较大,而上市公司股东也可能通过代持等方式分享并购事件对公司股价的正面影响。因此,PE参股模式中PE及上市公司对股价诉求相对更强。有此类型并购基金参与的个股,后期股价涨幅总体非常可观。

随着国企改革和企业兼并重组的日益推进,特别是《进一步优化企业兼并重组市场环境的意见》《上市公司重大资产重组管理办法》和《关于修改<上市公司收购管理办法>的决定》等政策出台后,除借壳上市严格审核外,上市公司其他重大资产购买、出售、置换行为均取消行政审批,企业兼并重组市场体系进一步完善,越来越多的私募基金参与到上市公司的定向增发、产业链整合、兼并重组等各个层面。并购基金则以举牌上市公司股权的形式,寻找新的盈利方向。受本次股市调整的影响,我国的并购基金年中以来已呈现出强劲的回暖趋势,我国正进入一个企业并购新时代,一波前所未有的并购浪潮正在袭来。

长富汇银自2014年起,对我国证券市场给予积极关注,并进行高效运作。值此良机,已逐步开展并购基金业务,成功发行了“长富臻选价值增长并购基金”。长富汇银未来将围绕标的上市公司平台展开资本运作,利用自身专业力量对上市公司进行战略改组、管理重组、财务优化等方式以提高上市公司资产质量,或通过注入优质标的资产,实现基金资产多点跨越式增值。并购重组将成为上市公司进行市值管理的主要方法,也将成为二级市场的热门投资主题,相关的投资机会值得参与。