来源:经济参考网 作者:李晃

产品结构单一、市场竞争激烈、年末突增大额订单……处于风口浪尖的荣盛生物药业股份有限公司(下称“荣盛生物”)IPO暂缓审议激起层层浪花。11月17日,《经济参考报》发表题为《荣盛生物IPO调查:第一大客户竟靠抽签得来 “压哨”订单背后疑点多》的调查报道,对荣盛生物疑似突击确认收入等问题提出质疑,引发业内广泛关注。

然而,荣盛生物IPO所暴露出的问题远不止于此。《经济参考报》记者近日调查还发现,荣盛生物声称其水痘疫苗产品具有较低的不良反应发生率等特点,且在招股书中未披露任何医疗纠纷,然而在上交所问询下,公司披露出报告期内存在一起因疫苗预防接种导致的民事纠纷。虽然公司对该纠纷“选择性披露”,但记者获得的一份时长约两小时的视频佐证,公司核心产品医疗纠纷背后暗藏计提大额预计负债风险。此外,在研管线方面,荣盛生物目前有两款产品进入研发后期,但相关赛道竞争相对激烈,其中针对还处于在研阶段的两款人用狂犬病疫苗,荣盛生物欲用接近三成的募资金额投入其研发及产业化项目,激进的产能扩张计划也引发了监管的多次关注。

未决诉讼暗藏财务风险

荣盛生物成立于1995年7月,主要从事疫苗及体外诊断试剂的研发、生产及销售。公司成立之初主营体外诊断试剂业务,水痘减毒活疫苗于2016年获批上市后,目前已成为占据公司逾八成营收的核心产品。

水痘是由水痘-带状疱疹病毒感染引起的一种常见急性传染病,以全身症状和皮肤黏膜出现斑疹、丘疹、疱疹为特征。虽然目前水痘疫苗已成为荣盛生物的核心产品,但其市占率却仍较低,以2019年至2021年批签发数量看,荣盛生物市场占比分别仅为1.87%、4.06%、6.70%,与业内其它公司相比差距较大。

图1 2018年-2021年我国水痘疫苗市场竞争格局(批签发量) 数据来源:公司招股书

一名疫苗行业资深人士告诉《经济参考报》记者:“其实整个水痘疫苗市场的产品偏于同质化,从技术指标来看各家产品差异并不大,像荣盛生物说的不添加人血白蛋白、明胶等,其实只是一个卖点,这样不良反应会相对较少,不过这在业内也算是比较普遍的情况。”

其进一步称:“在整体产品偏于同质化的情况下,荣盛生物水痘产品由于上市时间比较晚,获批年龄段也相对比较窄,受多方面因素影响压缩了它的市场空间。目前像长春祈健、百克生物的水痘疫苗适用年龄已经拓展到12岁以上,还有就是从处方习惯来说,医生打完一针到第二针加强的时候更倾向于打同一个品牌的疫苗,所以这些都会对它的市场份额产生影响,整体来说荣盛生物水痘疫苗市场份额是偏小的,未来可能还是要看它的适用年龄是否拓宽、推广是否加强力度等。”

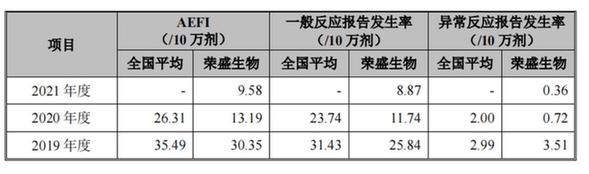

值得一提的是,得益于其不添加人血白蛋白和明胶的生产工艺,荣盛生物水痘疫苗2019年、2020年AEFI(疑似预防接种异常反应)发生率均低于同行业平均数据;随着公司的生产工艺不断完善及产品生产规模不断提升,水痘疫苗的质量稳定性得以提高,产品的不良反应发生率2021年进一步降低。

图2 荣盛生物水痘疫苗不良反应发生率对比 数据来源:公司招股书

尽管荣盛生物声称其水痘疫苗具有较低的不良反应发生率,且在招股书中未披露任何医疗纠纷,但当上交所问询其是否存在医疗纠纷时,荣盛生物却突然披露出在报告期内存在一起因疫苗预防接种导致的民事纠纷。

根据荣盛生物2022年8月22日回复:2020年11月,范某在接受广西省贺州市西湾社区卫生服务中心(下称“西湾卫生服务中心”)为其接种公司生产的非免疫规划疫苗水痘减毒活疫苗后出现异常反应;2021年5月,贺州市预防接种异常反应调查诊断专家组出具《预防接种异常反应调查诊断书》(广西贺州异诊[2021]6 号),认定范某疫苗接种后反应属于预防接种异常反应;2022年6月,范某向贺州市平桂区人民法院提起诉讼,要求西湾卫生服务中心及公司共同赔偿医疗费、交通费、住宿费等共计6.59万元,后续治疗产生费用另行主张。

荣盛生物彼时声称:根据当地卫生健康局于2022年5月组织的关于范某接种水痘疫苗异常反应处置研讨会会议记录,受种者范某病情已经好转并入学就读。

然而,《经济参考报》记者调阅庭审视频发现,2022年7月20日,贺州市平桂区人民法院对前述案件的庭审与荣盛生物的说法大相径庭。

原告方举证显示,经调查诊断,认定范某接种水痘减毒活疫苗后所患疾病临床诊断为混合型过敏性紫癜。原告父亲称:“原告现在还在治疗中,病情没有趋于稳定。”

此外,在庭审过程中,针对审判员关于原告现在是否正常上学的提问,原告父亲称:“去年休学了一年多,医生建议在家休息,不能剧烈运动,剧烈运动容易复发。现在药物的副作用出来了,脸部浮肿、皮肤变薄、会驼背、会向心性肥胖。”原告代理律师称:“出事后,我们问过鉴定机构是无法鉴定的。医科大的专家说没有好转的话可能会恶化,今后有可能会发展成尿毒症。”

公开庭审视频最后显示,各方当事人愿意调解,但对于调解方案存在较大分歧。其中原告方主张今后每年产生的费用,按照医院票据,由二被告承担;西湾卫生服务中心主张一次性支付完费用;荣盛生物方也主张一次性支付,具体数额由原告提出后向公司汇报。

值得一提的是,诉讼双方当庭就调解金额发生争执,其中,一位法院人士表示:“撇开你们之前谈的那个560万,实际一点,大家都实在一点。”

这意味着,原告、被告当初就560万元的调解金额进行了协商。2019年至2021年及2022年1月至6月,荣盛生物归母净利润分别为-2242.30万元、-3480.42万元、1591.76万元、365.01万元。

不过,荣盛生物在招股书中对前述医疗纠纷诉讼只字不提,其在问询回复中强调:截至本回复出具日,该诉讼已经开庭,尚待一审判决。鉴于上述异常反应系相关各方均无过错的预防接种异常反应而非发行人疫苗质量问题所致,公司不存在过错且预计涉诉金额较小,该等纠纷不会对发行人持续经营能力及生产经营造成重大不利影响。

针对前述医疗纠纷诉讼的最新进展、信披与庭审说法的矛盾、调解方案等问题,荣盛生物仅以此前首轮问询回复作答,并未正面予以回应。

对此,某国内知名券商人士告诉记者:“其实针对诉讼的信披企业通常会以单笔涉案金额判断,或者会结合企业规模、业绩水平等,综合衡量涉诉金额会多大程度影响公司业绩及未来持续经营,如果从这个层面来看,前述案例有不披露的理由。不过介于医疗纠纷确实是医疗行业的风险点所在,在企业利润规模本身不大的情况下,如果相关诉讼有可能涉及较大金额,那么应该充分考虑其对公司的风险敞口有多大,进而再决定是否应该审慎地进行披露。”

11月18日,某上市公司前财务总监告诉《经济参考报》记者,当事人提起诉讼的时间与荣盛生物报送IPO申报稿的时间相近,从法院庭审的情况看,荣盛生物理应对上述医疗纠纷进行补充披露,同时,基于谨慎性原则以及过往疫苗产品不良反应纠纷赔偿案例,荣盛生物应对此未决诉讼计提预计负债,如果最终赔偿金额较大的话,将影响公司当期业绩。

激进产能扩张引监管多次问询

除了已上市的核心产品外,对于医药公司而言,在研管线亦备受关注。

根据招股书披露,荣盛生物疫苗领域布局有5个主要在研管线,均为预防用生物制品3类(仿制型疫苗)产品,包括冻干人用狂犬病疫苗(Vero细胞)、13岁及以上人群水痘减毒活疫苗、冻干人用狂犬病疫苗(人二倍体细胞)、水痘-带状疱疹疫苗和四价流感病毒裂解疫苗(MDCK 细胞)。其中冻干人用狂犬病疫苗(Vero细胞)和13岁及以上人群水痘减毒活疫苗研发进度最快,已取得III期临床试验批件,预计将分别于2023年申请注册、2023年递交补充申请,其余项目尚处于临床前研究阶段。

不过,尽管有两款在研产品已进入研发后期阶段,但市场上已存在较多同类产品,且还有众多竞品处于不同临床研发阶段,这就意味着,即便荣盛生物两款产品成功获批上市,亦将面临不小的竞争压力。

其中,水痘疫苗赛道上,目前覆盖13岁及以上人群的境内已上市水痘减毒活疫苗的公司就有百克生物和长春祈健2家企业;同时,上海所、科兴生物和荣盛生物在既有水痘疫苗的基础上,正开展扩大适用人群(覆盖13岁及以上人群)范围的III期临床试验,万泰生物、民海生物和成大生物的在研水痘疫苗适用人群范围亦覆盖了13岁及以上人群;此外,上海所、百克生物和民海生物正开展麻腮风+水痘联合疫苗的临床前研究。

而人用狂犬病疫苗赛道竞争就更为激烈。据悉,目前,境内获批签发上市的人用狂犬病疫苗企业共有8家(Vero细胞5家,人二倍体细胞1家);在研产品方面,全球已完成III期临床试验的企业共有4家(3家Vero细胞,1家人二倍体细胞),除荣盛生物外,正开展III期临床试验的企业共有12家(8家Vero细胞,3家人二倍体细胞);加之若新型佐剂技术、mRNA 技术等新型技术在狂犬病疫苗领域得到应用,则荣盛生物狂犬病疫苗存在技术被迭代或替代的风险。

图3 目前境内获批签发上市的狂犬疫苗的情况 信息来源:公司第二轮审核问询回复

不过,尽管人用狂犬病疫苗赛道已获批较多产品,荣盛生物两款产品均处于在研状态,其中冻干人用狂犬病疫苗(人二倍体细胞)处于临床前研究阶段,而目前已有1家公司获批上市,1家公司已完成III期临床试验,3家公司进入III期临床试验阶段。在市场竞争已日趋激烈,荣盛生物研发进展相对落后的情况下,公司却计划募资3.60亿元用以投入两产品的研发及产业化项目,占总募资金额的28.80%。

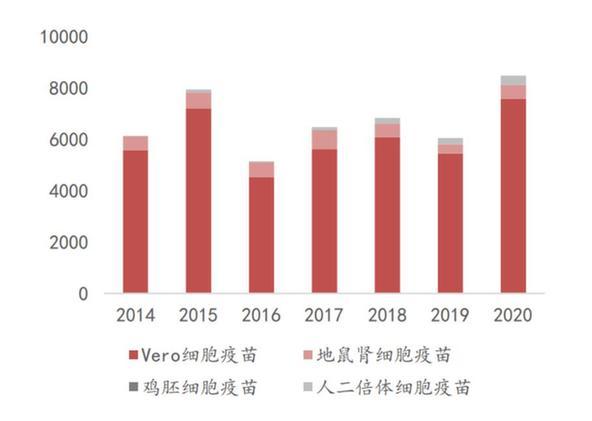

根据荣盛生物披露,项目投产后将形成冻干人用狂犬病疫苗(Vero细胞)产能2700万支、冻干人用狂犬病疫苗(人二倍体细胞)产能900万支;而2020年中国人用狂犬病疫苗批签发量仅为7852万支,其中Vero细胞狂犬病疫苗约为6957万支,人二倍体细胞狂犬病疫苗369万支。也就是说,荣盛生物拟扩建的冻干人用狂犬病疫苗(Vero细胞)产能将占全国总批签发量的38.81%,拟扩建的冻干人用狂犬病疫苗(人二倍体细胞)产能将为全国总批签发量的2.44倍。

图4 我国狂犬病疫苗总批签发量情况(万支)数据来源:万联证券研究所

激进的产能扩张计划也引发了监管的多次关注。《经济参考报》记者注意到,在第二轮审核问询中,上交所要求公司披露“可比公司已上市和在研竞品情况,充分揭示在研疫苗市场竞争风险,并予以重大事项提示”;在审核中心意见落实函中,上交所亦要求公司补充披露“狂犬病疫苗的商业前景,募集资金大比例投入该领域的产能消化风险”。不过,尽管荣盛生物已在招股书中补充披露了相关风险提示,却仍未打消监管疑虑,在荣盛生物此次上会过程中,上市委再次抛出“与人用狂犬病疫苗相关的募集资金投资项目的目标产能是否设置合理”等问题。

对于激进扩张产能的问题,荣盛生物回复记者称,依然看好人二倍体狂犬疫苗可拓展空间较大,预计未来占比有望持续提升。

对此,前述券商人士向记者坦言:“上市募资金额通常是与募投项目规模相关的,那么企业在规划募投项目时,应综合考虑项目是否符合行业发展趋势、有无较大的市场空间、是否具有真实的可实现的基础,同时还应该审慎权衡其中的各种风险因素并予以风险提示。如果说只为把募资金额做大而做大募投项目,那么其项目规划合理性、可行性、必要性等均需要企业予以充分论证。”

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程