成立将满十年之际,河北一品制药股份有限公司(以下简称“一品制药”)也要向资本市场发起冲击,拟登陆创业板。排队近5个月,深交所近期向一品制药发出二轮问询函,公司IPO向前推进一步。据了解,一品制药主要从事化学原料药及其制剂产品的研发、生产和销售,报告期内公司市场推广费逐年走高,这让公司此次IPO颇受市场质疑。

截图来自一品制药招股书

报告期内推广费累计超4亿

作为一家化学原料制药企业,一品制药报告期内的推广费也在逐年走高。

招股书显示,一品制药成立于2013年5月,公司核心管理团队成员主要来自于河北省药物研究所实验药厂,是国内较早生产吸入性全身麻醉药的企业之一,专注于化学制剂和原料药的研发、生产和销售。从核心产品来看,一品制药核心产品为盐酸乌拉地尔注射液、吸入用七氟烷、盐酸罗哌卡因注射液及复方α-酮酸原料药等,并布局了门冬氨酸鸟氨酸注射液、氟比洛芬酯原料药等制剂和原料药,涵盖了心血管类、麻醉类、代谢类等多个领域。

此次申报创业板上市,一品制药也有较强的业绩支撑,公司2019-2021年净利稳步增长,对应实现归属净利润分别约为3261.46万元、4260.4万元、6592.74万元。今年上半年,一品制药实现营业收入、归属净利润分别约为1.8亿元、2517.11万元。

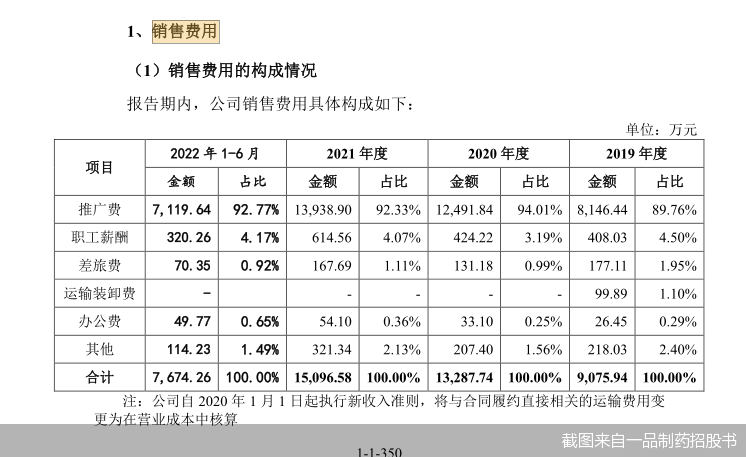

不过,在一品制药招股书中,公司市场推广费逐年走高颇为显眼。具体来看,2019-2021年以及2022年上半年,一品制药销售费用分别为9075.94万元、1.33亿元、1.51亿元、7674.26万元,占当期营业收入的比例分别为40.75%、43.14%、42.94%、42.7%。

销售费用中,包括推广费、职工薪酬、差旅费、办公费等,其中市场推广费在销售费用中占比较高。报告期内,一品制药市场推广费分别为8146.44万元、1.25亿元、1.39亿元、7119.64万元,处于逐年走高态势,占当期销售费用的89.76%、94.01%、92.33%、92.77%。

经计算,报告期内,一品制药推广费合计达到4.17亿元。

实际上,对于一品制药逐年走高的推广费,深交所也曾进行过追问,曾要求公司说明推广费的具体构成、金额、费用归集核算方式及会计处理,以及费用支出的合理性、推广服务费中是否存在销售返利等。

经济学家宋清辉对北京商报记者表示,业务推广费用尤其敏感,一直都是商业贿赂的高发区。在实践当中,医药企业召开学术会议,邀请的一般都是医生、经销商等客户单位,部分推广费用最终以其他的形式回馈给客户方,这也是医药企业的灰色地带。

保荐机构独立性引质疑

创业板IPO背后,一品制药保荐机构独立性也是监管层关注的重点。

据了解,一品制药股东共青城润信、泰州鑫泰、张家港润信系保荐人中信建投全资子公司中信建投资本管理有限公司参与设立的投资基金,分别持有公司1.456%、0.728%、0.728%的股份,入股相关协议的签订时间为2020年10月至11月。而在次年1月,保荐机构的项目团队正式进场工作。

针对上述情况,深交所也要求一品制药说明项目团队正式进场、签署《公开发行股票辅导协议》前,保荐人是否已实质开展相关业务,是否符合保荐业务相关规定,入股事项是否对保荐业务独立性造成不利影响,是否符合券商保荐直投的相关规定。

股权关系显示,一品制药的实控人为梁竞辉、戴旭光,两人已签署了《一致行动协议》,合计控制公司35.77%的股权。

需要指出的是,截至2021年12月31日,梁竞辉、戴旭光及其控制的关联主体借款本金超过2亿元,如不能按期偿还借款,则其持有的一品制药股份可能被债权人要求冻结、处置,对一品制药实际控制人稳定性造成不利影响。

此次闯关IPO,一品制药拟募资5亿元,投向“湖北一科原料药、液体剂、吸入溶液剂、注射剂生产项目”“药品研发项目”“补充流动资金”,分别拟投入募资3亿元、5000万元、1.5亿元。针对相关问题,北京商报记者向一品制药董事会办公室发去采访函,不过截至记者发稿对方并未回复。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程