来源:财联社 作者:马轶杰

据港交所公告显示,9月5日北京第四范式智能技术股份有限公司第三次递表港交所申请上市,高盛、中金公司为联席保荐人。此前第四范式分别在2021年8月13日,2022年2月23日有过递表记录。

据招股书披露,第四范式聚焦于企业级客户,专注于以平台为中心的人工智能软件开发。旨在帮助企业开发自有的决策类应用,发掘数据规律以提升决策能力。来自国信证券的研究显示,第四范式先发优势显著,占据IDC中国机器学习平台市场份额第一位,在决策类人工智能市场占有率达18.1%。

公司表示,本次融资主要将用于加强研发及销售,公司表示未来五年内将增聘逾600名科学家、研究人员、架构师及工程师及约300名销售及营销人员以支持业务增长。此外还将用于建设新的研发中心和相关基础设施,包括计划采购3000-5000台高性能计算服务器。

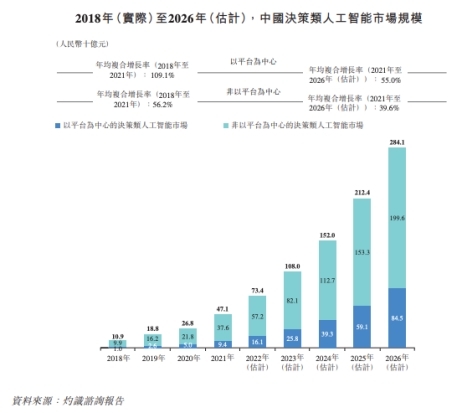

根据灼识咨询的报告显示,截至2021年中国决策类人工智能市场份额为471亿元,预计2026年将达2841亿元,年均复合增长率为55%。其中以平台为中心的决策类人工智能市场为94亿元,预计到2026年有望达到845亿元,年均复合增长率为39.6%。以2021年收入计算,第四范式占据中国平台型决策类人工智能最大市场份额。

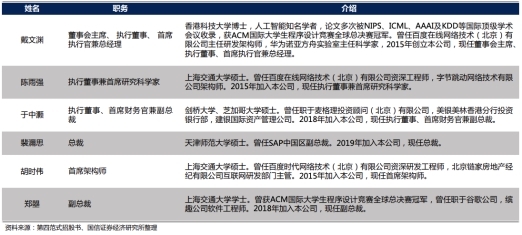

据国信证券的研究,第四范式核心团队技术背景浓厚,平均从业超10年。创始人兼CEO戴文渊曾是百度凤巢系统的负责人;执行董事兼首席研究科学家陈雨强曾在百度、字节跳动任职;首席架构师胡时伟曾在百度任资深研发工程师。

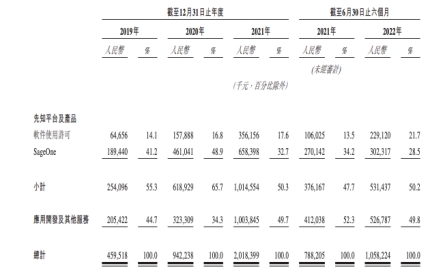

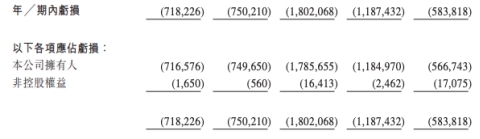

财务信息显示,第四范式于2019年、2020年、2021年及截至2021年6月和2022年6月的收入分别为4.6亿元、9.42亿元、21.18亿元及7.88亿元和10.58亿元。同期股东应占亏损分别约为7.17亿元、7.5亿元、17.86亿元及11.84亿元和5.67亿元。以此计算,自2019年至今平均每个月要亏损9000万。

另据招股书披露,第四范式2019-2021年及2021年和2022年上半年的研发开支分别为4.16亿元、5.66亿元、12.49亿元及5.78亿元和5.58亿元。2019年至今年6月,累计的研发投入接近30亿元。

公司在招股书中指出,由于公司巨大的研发投入和投资,有可能对短期盈利能力和现金流形成负面影响,并且未必能够达到预期效果。往期的亏损纪录也可能在将来继续出现,公司可能无法维持盈利能力。

值得注意的是,公司以企业客户为主导致对单一客户依赖较大。2019-2021年及2021年和2022年上半年,公司前五大客户收入占比分别为40.9%、17.4%、11.1%及27.0%。同期第一大客户收入占比约为20.6%、5.2%、2.8%及6.9%。此外,公司还称由于人工智能行业特性,未来可能会受到数据政策方面的潜在风险。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程