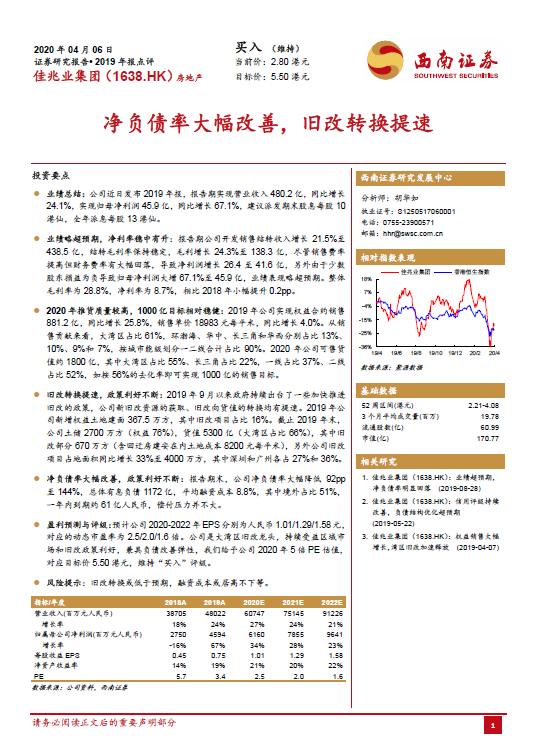

4月6日,西南证券发布研报指出,佳兆业业绩略超预期,净利率稳中有升。公司开发销售结转收入增长 21.5%至438.5 亿,结转毛利率保持稳定,毛利增长 24.3%至 138.3 亿,尽管销售费率提高但财务费率有大幅回落,导致净利润增长 26.4 至 41.6 亿,另外由于少数股东损益为负导致归母净利润大增 67.1%至 45.9 亿,业绩表现略超预期。

2020年公司推货质量较高,1000 亿目标相对稳健。可售货值约 1800 亿,其中大湾区占比 55%、长三角占比 22%,一线占比 37%、二线占比 52%,如按 56%的去化率即可实现 1000 亿的销售目标。

佳兆业旧改转换提速,政策利好不断。2019 年 9 月以来政府持续出台了一些加快推进旧改的政策,公司新旧改资源的获取、旧改向货值的转换均有提速。财务结构方面,佳兆业净负债率大幅改善,公司净负债率大幅降低 92pp 至 144%,平均融资成本 8.8%, 一年内到期约 61 亿人民币,偿付压力并不大。

研报认为,公司是大湾区旧改龙头,持续受益区域市场和旧改政策利好,兼具负债改善弹性,给予公司 2020 年 5 倍 PE 估值, 对应目标价 5.50 港元,维持“买入”评级。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程