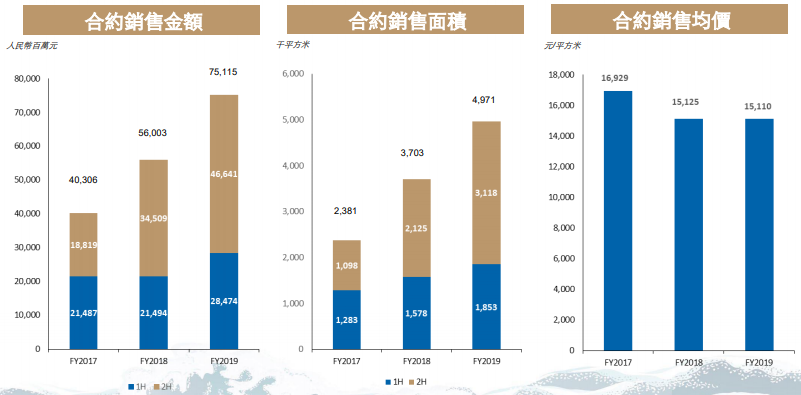

眼下正进入年报季,各家房企陆续发布2019年的成绩单。3月31日,禹洲地产(01628.HK)发布2019年年报。数据显示,得益于聚焦一、二线城市持续深耕的前瞻性布局,禹洲地产2019年提前一个月实现原定合约销售目标人民币670亿元,最终全年实现人民币751.15亿元的销售额,实际完成率达112%,同比上升34.1%,累计合约销售面积497.1万平方米,同比上升34.3%,全年合约销售均价为人民币15,110元/平方米。

销售金额放量增长,创下历史新高,增速领先行业。在行业出现下行趋势的大背景下,可以说禹洲这张2019年成绩单的含金量很高。

2019年,禹洲持续深化长三角区域、环渤海区域、海西经济区、华中区域、粤港澳大湾区及西南区域等六大核心都市圈布局,区域深耕战略成效显著,目前在多个城市跻身当地房企前列,在苏州、扬州及合肥分别排名前五、前八以及前四。尤其是在苏州,自2016年禹洲首入苏州,短短三年就诞生出了第一个百亿量级销售规模的城市公司,期内苏州公司贡献了人民币155亿7,926万元的合约销售,占禹洲总合约销售金额的20.74%,成为给集团带来最高合约销售金额的城市公司。

渠道通畅 融资成本位于行业较低水平

2019年受国内外多重因素影响,中国经济面临诸多挑战,“房住不炒”的定位坚持不动摇,房地产融资难、融资贵成为了房企经营中不可忽视的风险。

一直以来,禹洲始终秉持“量力而行,稳健至上”的经营理念,在追求规模效益的同时,也重视规模、平衡利润和负债。提倡“三驾马车”并举发展模式的禹洲,在融资体系方面有明显优势。由于禹洲在同行业、同等级的地产企业中的评级较高,根据禹洲的盈利空间,禹洲的资产在未来的潜在空间以及信用体系方面,都有比较高的等级。也因此,禹洲的融资成本在行业内具有明显优势。

2019年禹洲地产加权融资成本约为7.12%。在融资成本保持优势的同时,禹洲的融资渠道一直保持通畅。年初禹洲利用良好的市场发行窗口进行再融资,进一步优化了债务到期分布和资本结构。

与此同时,禹洲在现金流管理上也追求营收与支出平衡,负债率连续多年维持在60-80%区间。从整体考量,禹洲整个融资渠道还有现金水平、长短债、净负债率一揽子都会有合理管控。

坚持股东利益最大化 高股息率位居行业前列

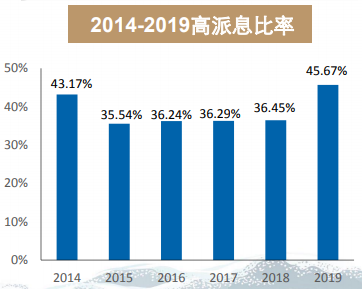

一直以来,因为高派息、持续派息,禹洲在资本市场都有着“现金奶牛”的称号。

2月17日,禹洲地产获纳入恒生中国高股息率指数,且比重最高,约3.09%,在新入选的港股上市地产建筑业类公司中位居首位。自2019年9月推出以来,恒生高股息率指数筛选标准极为严苛,旨在反映香港上市并有高股息率之内地公司整体表现。

获纳入恒生中国高股息率指数并不令人惊讶,禹洲地产自2009年登陆港股以来,坚持长期派息、派息额度高、派息比率高,已在国际投资者心目中树立起极佳的资本品牌,稳健运营形象深入人心,持续高股息回报获得资本市场高度认可。在资本市场,“有业绩、低估值、高分红”的上市企业尤其市场及资金的关注,也往往是投资者在“进攻端”和“防守端”的优选标的。中国房地产报此前曾报道,2017年,禹洲在销售50强房企现金分红榜中排名第七位,股息率5.66%。2018年,禹洲股息率增至6.97%,在销售50强房企现金分红榜中排名上升至第四位,现金分红力度远超碧桂园、融创中国、中海地产、华润置地等头部内房股企业。

禹洲地产董事局主席林龙安在发布会上也表示,未来禹洲将继续坚持高派息,以实绩汇报股东和市场对禹洲的支持。

布局不断优化 土储价值将逐步释放

受新冠肺炎疫情影响,今年1季度房地产行业将面临一定下行压力。光大证券此前就预测,疫情后,房地产行业总量下行,集中度持续提升,高能级城市韧性较强,一线城市能保持双位数至11%的增长。利好布局与一二线城市的房企。

光大证券的研报结论与禹洲的区域布局不谋而合。2019年,禹洲通过深度研究重点一、二线城市以及受惠于户籍制度改革的强三线城市,准确把握拿地良好时机,以极具吸引力的价格,通过公开招拍挂、收并购、产业勾地、合作开发等多种方式,于北京、上海、青岛、郑州、佛山、宁波、无锡等城市斩获35块优质地块,权益土地储备地价合共约人民币248亿元,总建筑面积逾460万平方米,总货值超过人民币千亿元。在2019年的新增土储中,一线、二线、三线城市的货值占比分别为18%、77%及5%。

值得注意的是,报告期内,在深入研判城市发展潜力、人口流入、市场需求及国家政策导向的基础上,禹洲新进入郑州、开封、宁波、无锡及石家庄等五个城市,进一步深化了六大核心城市圈的战略布局,增强了品牌的辐射范围。

截至2019年12月31日止,禹洲的土地储备总可供销售建筑面积约2,012万平方米,共156个项目分布于长三角、海西、环渤海、大湾区、西南和华中六大都市圈的33个城市,土储总货值约3,661亿元人民币。未来随着疫情逐渐结束,之前被压制的购房需求将会逐渐得到释放,禹洲以低成本在优质经济区域内获取的土储资源,在助推规模增长的同时,也为禹洲后续利润进一步释放带来了更多空间。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程