中国网财经12月6日讯(记者叶浅 邢楠)近日,贵州威门药业股份有限公司(以下简称“威门药业”)披露了招股书,公司拟在北交所上市。

此次IPO,威门药业计划募集资金1.36亿元,募集资金将用于中药提取建设项目和研发中心升级建设项目。

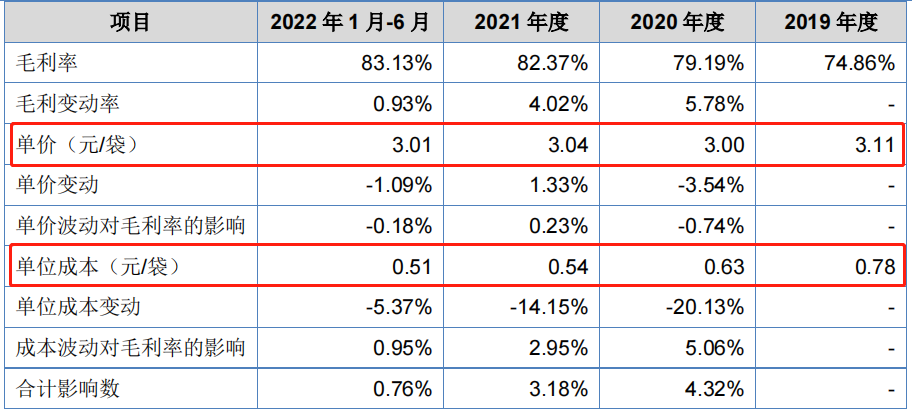

核心产品成本降至每袋0.51元

威门药业成立于1996年,公司是以中成药为主,集研发、生产、销售为一体的医药制造企业。公司以热淋清颗粒、金钱胆通颗粒、川芎茶调颗粒(无蔗糖)等中成药为核心产品,涉及泌尿生殖系统、胆道消化系统、神经精神系统等用药领域。

财务数据方面,2019-2021年和2022年上半年的报告期内,威门药业分别实现营业收入4.35亿元、3.71亿元、4.86亿元和1.88亿元,分别实现净利润2531.64万元、1600.83万元、3880.94万元和1813.78万元。

可以看到,威门药业的营业收入和净利润在2020年均有所下滑。对此,威门药业表示,“受新冠病毒影响,全国部分省、市在疫情控制期间,患者到医疗机构就诊人数减少,用药需求下降,对公司产品销售产生不利影响。”

产品方面,威门药业目前拥有药品批准文号共20个,处方药品种13个(独家剂型2个),非处方药(OTC)品种7个。

其中,热淋清颗粒是公司收入占比最高的核心产品。报告期内,公司来自热淋清颗粒的收入分别为3.90亿元、3.00亿元、3.95亿元和1.41亿元,收入占比分别为89.57%、80.76%、81.16%和74.83%。该产品分为无蔗糖和含糖型,报告期内,公司来自热淋清颗粒(无蔗糖)的收入占该产品收入的比例超九成。

目前,热淋清颗粒(无蔗糖)每袋的单价约为3元,但成本持续下降。报告期内,热淋清颗粒(无蔗糖)单位成本分别为0.78元/袋、0.63元/袋、0.54元/袋和0.51元/袋。

数据来源:威门药业招股书

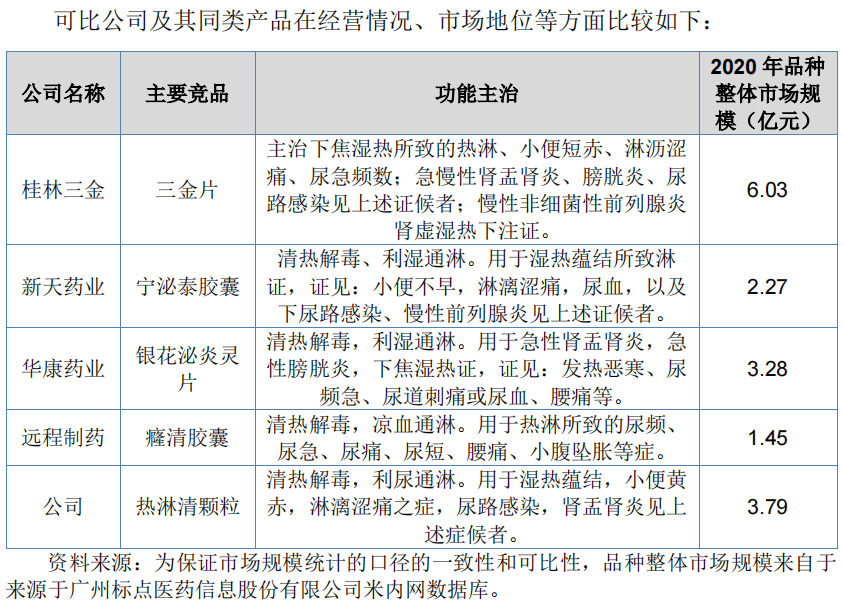

热淋清颗粒为尿路感染用药,同类产品包括桂林三金的三金片、新天药业的宁泌泰胶囊、华康药业的银花泌炎灵片和远程制药的癃清胶囊。威门药业的热淋清颗粒2020年品种整体市场规模为3.79亿元,与桂林三金旗下三金片的6.03亿元还有一定差距。

数据来源:威门药业招股书

据界面新闻报道,尽管威门药业常年占据尿路感染用药市场第二的位置,但热淋清颗粒的市场份额第二位置并不稳固。截至2020年,该药在尿路感染用药市场占有率为12.12%,与排名第一的桂林三金旗下三金片19.27%的市占率差距较大,和第三名吉林华康药业银花泌炎灵片相比仅有不到2%的差距。

销售费用率高于行业均值

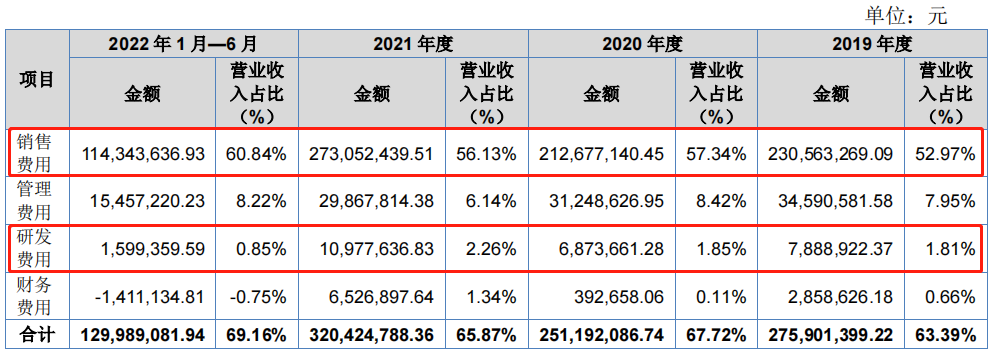

销售费用方面,威门药业报告期内销售费用占营收的比例均超50%且高于行业均值,相比之下,公司研发投入远小于同期销售费用。

报告期内,威门药业销售费用分别为2.31亿元、2.13亿元、2.73亿元和1.14亿元,其中市场及学术推广费用占销售费用的比例超九成。威门药业表示,“专业化学术推广模式下,公司主要通过学术推广活动进行营销与市场推广,包括会议会展、医生拜访、客户维护、信息搜集等各项推广活动,上述推广活动形成市场及学术推广费,因此市场及学术推广费占比较高。”

对比同行业可比公司,威门药业的销售费用率高于行业均值。报告期内,威门药业销售费用率分别为52.97%、57.34%、56.13%和60.84%,同行业公司平均销售费用率分别为53.40%、51.93%、52.36%和48.36%。

据界面新闻报道,药企的销售费用尤其是学术推广费用一向是监管层关注的重点,主要涉及内容上如学术推广费用开展频次、花费明细,推广服务商的选择标准、交易金额、数量等,原因上如学术推广的商业合理性,与同行存在差异的原因及合理性,更有提到是否存在商业贿赂,推广服务商是否存在为发行人代垫成本费用的情形等。

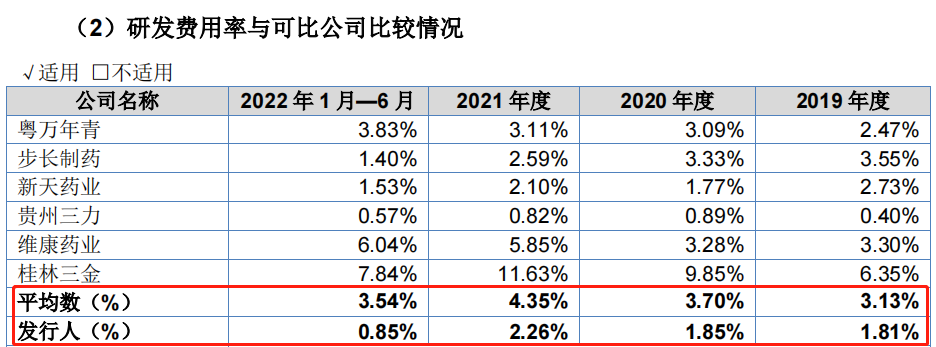

相比之下,威门药业的研发投入远小于销售费用。报告期内,公司研发费用分别为788.89万元、687.37万元、1097.76万元和159.94万元,研发费用占营业收入的比例分别为1.81%、1.85%、2.26%和0.85%。

数据来源:威门药业招股书

对比同行业可比公司,威门药业的研发费用低于行业均值。报告期内,威门药业研发费用率不超过2.26%,行业均值分别为3.13%、3.70%、4.35%和3.54%。

数据来源:威门药业招股书

对此,威门药业表示,“公司报告期内研发费用率处于同行业可比公司的中间水平,公司与同行业可比公司的研发费用率存在差异,主要受各公司的研发项目,和研发项目在报告期各期的研发进度、金额大小等因素不同所致。”

对威门药业IPO进展,中国网财经记者将保持持续关注。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程