九泰基金宏观策略周评:短期不确定因素和供给压力增强 注意避险(20161204)

【本期周评观点提要】

市场观点:来自内外部多方面不确定因素以及供给压力的上升将压制风险偏好的改善,短期内继续博弈市场走强的性价比明显降低,建议防御和避险为重。

配置建议:建议短期内重防御,而重防御的关键在于选择业绩和景气度趋于上行和改善的行业板块。我们预计具备估值优势、盈利增速稳健的板块仍具备更好地机会,从板块来看,主要集中于消费及金融板块。

行业方面,建议配置重点为:畜牧养殖、白酒、银行、家电。

主题方面,继续建议关注高送转主题。

一、市场表现:国内外主要股指均涨跌互现;美国十年期国债收益率继续上行,国内十年期国债收益率大幅抬升,一度突破3%;金价继续下行,油价继续大幅上涨;工业品及国内黑色系期货价格涨跌互现;美元指数震荡走弱,非美货币涨跌互现。

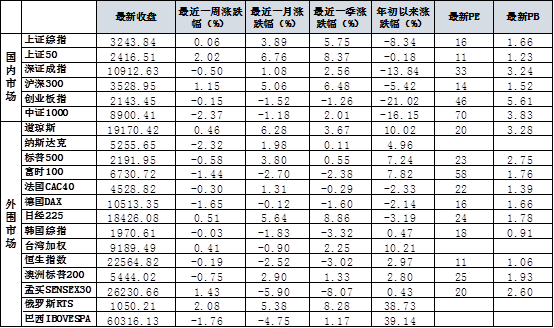

1.股票市场:国内外主要股指均涨跌互现。

外围市场方面,上周美国三大股指涨跌互现,其中,道琼斯上涨0.46%,标普500、纳斯达克分别下跌0.58%、2.32%;全球其它主要股指方面,涨幅前三的为俄罗斯RTS指数、孟买SENSEX30指数、日经225指数;跌幅最大的三个指数为巴西IBOVESPA、德国DAX指数、富时100指数。

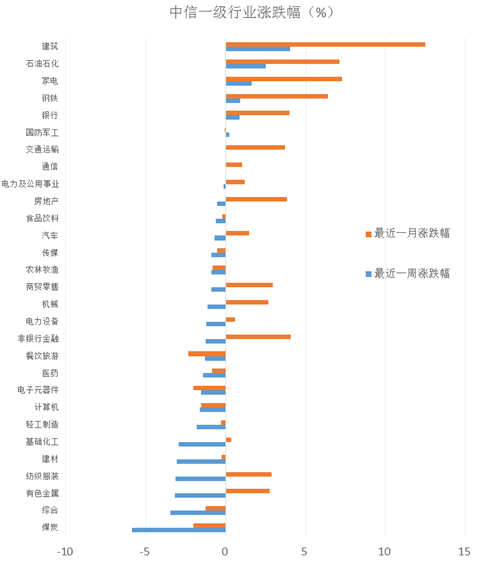

国内股市方面,上周上证综指和沪深300分别上涨0.06%和1.15%,创业板指下跌0.15%。分行业看,上周8个中信一级行业上涨,21个中信一级行业下跌。其中,涨幅最大的三个行业板块分别为建筑石油石化、家电,涨幅分别为4.04%、2.51%、1.61%;跌幅最大的三个行业板块分别为煤炭、有色金属、纺织服装,跌幅分别为5.86%、3.20%、3.14%。

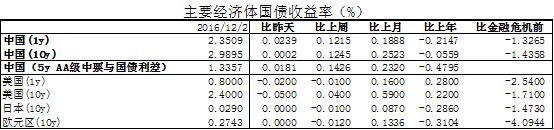

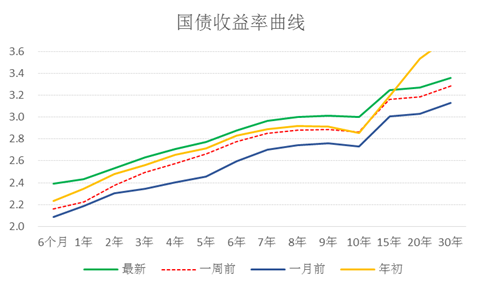

2.债券市场:美国十年期国债收益率继续上行,国内十年期国债收益率大幅抬升,一度突破3%。

本周中国十年期国债收益率上升12.45BP,收于2.99%;美国十年期国债收益率上升4BP,欧元区、日本十年期国债收益率分别下降1.2BP和1BP。

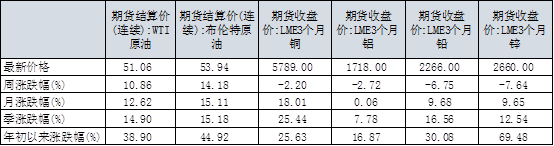

3. 大宗商品:金价继续下行,油价继续大幅上涨;工业品及国内黑色系期货价格涨跌互现。

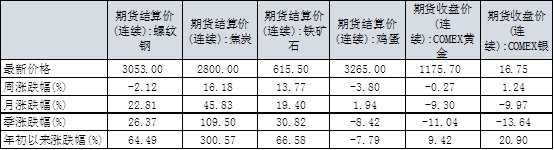

黄金价格小幅走弱,微跌0.27%;布油和WTI原油价格继续大幅上涨,其中WTI原油上行10.86%,布油上涨14.18%;铜、铝、铅、锌价格悉数下跌,跌幅分别为2.20%、2.72%、6.75%、7.64%;国内螺纹钢下跌2.12%,焦炭和铁矿石分别上涨16.18%和13.77%。

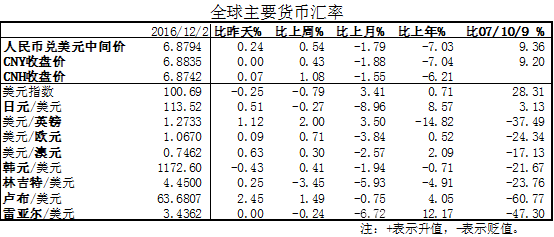

4. 汇率:美元指数震荡走弱,非美货币涨跌互现。

人民币兑美元中间价升值0.54%,回升至6.88;CNY升值0.43%,CNH升值1.08%。

美元指数下跌0.79%至100.69;欧元兑美元升值0.71%;日元兑美元贬值0.27%;英镑兑美元升值2%;新兴国家货币兑美元多数走弱,其中,林吉特和巴西雷亚尔兑美元分别贬值3.45%和0.24%。

二、重要宏观经济数据与事件

1.国外:美国三季度实际GDP年化季环比修正值(3.2%)高于预期值3%和前值2.9%,美国11月谘商会消费者信心指数(107.1)高于预期值101.5和前值98.6,美国11月Markit制造业PMI终值为54.1,高于预期值和前值53.9; 美国11月失业率为4.6%,低于预期值和前值4.9%;本周日意大利进行修宪公投。

2.国内:本周公布了11月官方及财新PMI数据。其中,11月官方制造业PMI为51.7%,比上月上升0.5个百分点,延续上行走势;非制造业PMI为54.7%,比上月上升0.7个百分点,连续三个月上升,为2014年7月以来的高点,非制造业延续了平稳较快的增长势头,增速进一步加快;中国11月财新制造业PMI为50.9,较10月回落0.3个百分点,显示制造业扩张速度有所放缓。关注将于下周公布的中国11月外汇储备,11月进出口数据,以及中国11月CPI、PPI同比。

三、重要行业中观观察

下游需求

房地产:截至2016年12月02日,30个大中城市房地产成交面积累计同比上涨21.31%,相比上周的22.90%继续下降,30个大中城市房地产成交面积月环比下降21.37%,月同比下降25.54%,周环比上涨20.26%。

汽车:11月第4周乘用车零售销量同比上涨13%,相较11月第3周的30%有所回落。

中游制造

钢铁:本周钢材价格均上涨,螺纹钢含税均价本周涨3.89%至3150.00元,冷轧含税均价涨2.82%至4514.00元。本周钢材总社会库存上涨2.47%至872.58万吨,螺纹钢社会库存增加4.63%至408.03万吨,冷轧库存跌0.88%至105.02万吨。本周钢铁毛利率均上涨,螺纹钢涨4.09%至-4.95%,冷轧涨2.79%至2.13%。11月上旬重点企业粗钢日均产量为172.22万吨,较10月下旬增加1.22%。

水泥:本周全国水泥市场价格震荡上行,环比涨幅为0.42%。全国高标42.5水泥均价环比上周上涨0.30%至337.3元。其中华东地区均价环比上周涨0.84%至345.00元,中南地区涨0.91%至369.17元,华北地区跌0.58%至343.0元。

化工:本周化工品价格上行,价差涨跌相当。国内尿素跌1.61%至1485.71元,轻质纯碱(华东)大涨10.07%至1796.43元。

上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存增加,煤炭价格下跌,煤炭库存增加。国内铁矿石均价涨5.15%至567.45元,太原古交车板含税价稳定在1520.00元,秦皇岛山西混优平仓5500价格本周跌2.52%至666.00元;库存方面,秦皇岛煤炭库存本周增加9.22%至675.00万吨,港口铁矿石库存增加1.26%至11212.00万吨。

国际大宗:WTI本周涨15.46%至51.68美元,Brent涨15.65%至53.87美元,LME金属价格指数跌2.46%至2770.60,大宗商品CRB指数本周涨3.21%至191.69;BDI指数本周涨1.44%至1198.00。

四、流动性状况

1.公开市场操作及利率水平:本周央行共进行了15次逆回购操作,总额为10100亿元;有14笔逆回购到期,总额为9400亿元;公开市场操作净投放(含国库现金)700亿元资金。截至2016年12月2日,R007本周下跌14.43BP至2.73%,SHIBR隔夜利率上涨3.10BP至2.32%;长三角和珠三角票据直贴利率本周都上扬,长三角涨35.00BP至3.00%,珠三角涨35.00BP至3.05%;期限利差本周涨0.30BP至0.64%;信用利差涨16.26BP至0.95%。

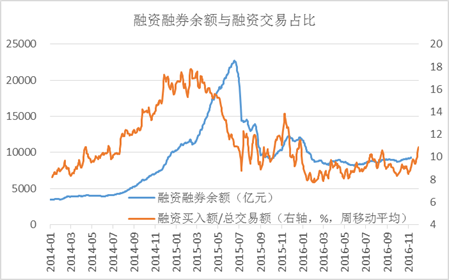

2.融资融券:两融余额周环比继续增加(日均增加135亿元,本周两融余额平均值为9727亿元,上期值为9592亿元,周环比增长1.41%),该数值自今年9月底以来持续增加。融资买入/总交易额上周四的周度移动平均值为10.87%,为2015年年底以来新高。

3.大小非减持、限售股解禁

大小非减持:本周A股整体大小非增持77.05亿,本周减持最多的行业是计算机(-13.3亿)、传媒(-8.93亿)、医药生物(-7.7亿),本周增持最多的行业是房地产(128.83亿)、公用事业(5947.83万)、纺织服装(1739.39万)。

限售股解禁方面,本周限售股解禁214.77亿,预计下周解禁311.08亿。

从个股来看,本周共有43支限售股解禁,其中个数最多的三个行业为医药、机械、计算机;从个股来看,占自由流动比率前五的定增解禁个股为华谊集团、天神娱乐、金隅股份、明泰铝业、九洲药业。

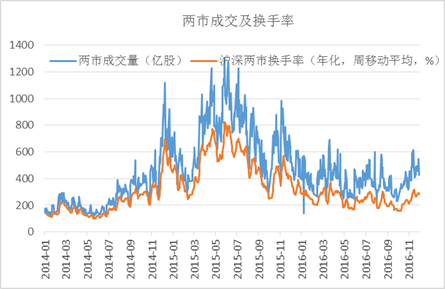

4.两市成交及换手:本周沪深两市日均成交额较上周下降262亿元,降幅为4.11%(本周两市日均成交额为6105亿元,上期值为6366亿元)。沪深两市换手率(年化,周移动平均)上周五为283%。

5.基金发行:本周新发股票型+混合型基金份额为83.88亿份,上周为91.22亿份;本周基金市场累计份额净增加33.61亿份。

五、定增市场周度观察

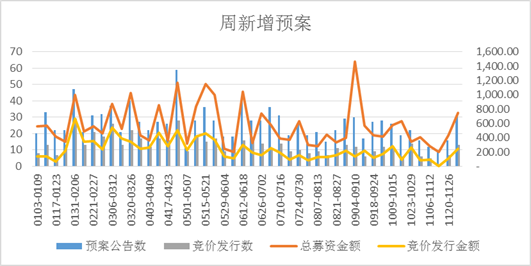

新增预案:上周新增预案公告31例,总计募资金额,744.82亿元,在数量和募资金额上较前两周都有大幅上升。其中定价发行18例,竞价发行13例,竞价发行募集资金246.59亿元,较上周增加一倍多。从认购方式看,现金认购23例,资产认购8例。从募资用途看,主要用途分别是项目融资(11例)、配套融资(8例)、融资收购其他资产(10例)、补充流动资金(2例)。

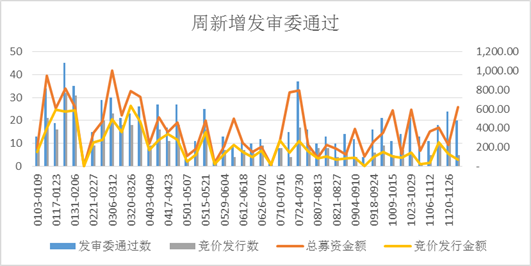

发审委通过:上周新增发审委通过的竞价发行项目有赢合科技、*ST天利、康跃科技、万润科技、鲍斯股份5只,总规模69.47亿元,数量和规模均下降至上周的一半:

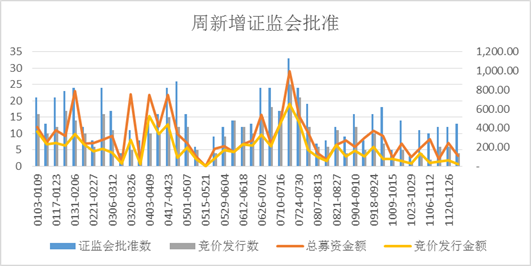

证监会通过:上周证监会核准的竞价发行项目有南京港、恒信移动、永太科技、北方国际4只,总募集金额22.21亿元。近几周获得批文的竞价发行项目在数量和规模均保持在较低的位置。

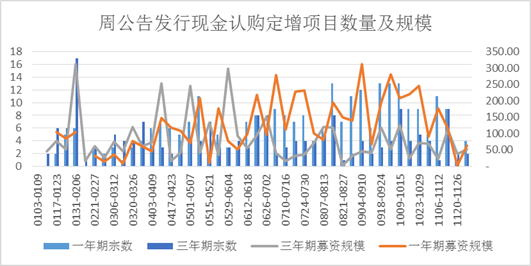

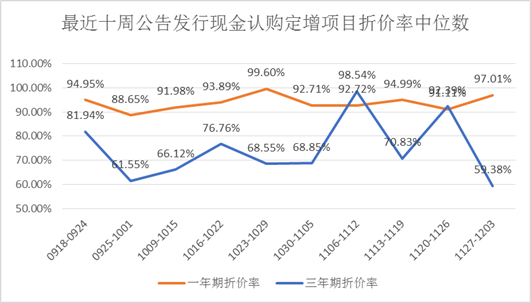

定增发行:上周公告成功发行的现金认购定增项目共6例。其中一年期项目有乐金健康、旋极信息、凯迪生态、东诚药业4例,募资63.83亿元,折价率中位数为97.01%,大幅高于前两周,4个项目中折价率最低的乐金健康也达到了94.96%,凯迪生态、东诚药业更是接近市价。发行的三年期现金认购项目有胜利精密、勤上光电2例,共募集资金52亿元,折价率中位数为59.38%。

六、二级市场观点:来自内外部多方面不确定因素以及供给压力的上升将压制风险偏好的改善,短期内继续博弈市场走强的性价比明显降低,建议防御和避险为重。

国庆节后市场走强的核心驱动因素为盈利改善,但其贡献率趋于下降,如若估值提升可以很好地接棒,市场仍不缺乏继续上行的动力,然而问题在于当前国内外面临的风险因素较前期明显增加,而这意味着风险偏好接下来大概率将处于受抑制状态。从内部来看,监管层关于将加强对险资入市行为的监管和规范以及多地房地产调控进一步加码意味着金融去杠杆仍为政策的阶段性重点,尤其是在国内经济增长动力稍显正面的背景之下更是如此;从外部来看,意大利修宪公投及其潜在扩散效应仍是可能的黑天鹅,美国经济和就业数据偏向积极也意味着美联储12月份加息基本为确定性事件,而近期美国长期国债收益率上行方向的强化以及新兴市场国家货币明显走弱意味着其加息冲击效应并未完全释放。

从国内股市资金面的供需来看,今年12月份以及明年1月份为今明两年限售解禁的高峰期,一旦险资入市资金量以及节奏因监管强化而放缓,股市面临的供过于求的状况将更为明显。

从广谱流动性来看,近期国债以及银行间流动性趋紧,尽管其确实有月末效应因素的影响,但更主要地还是反映了对经济基本面预期差的修正、通胀预期的上行,而近期货币政策的操作也倾向于价升量缩,去杠杆以及对美联储加息预期上升的应对都是比较显然的因素。往后看,这些因素在12月份具有持续性,而这也意味着12月份整体流动性仍将继续偏紧,仍需注意“类钱荒”给股市带来的影响。

从中美利差明显收窄以及近期人民币外汇即期市场成交量上升来看,人民币对外价格走弱的预期仍比较强烈,甚至有趋升的势头,在资金入市放缓的背景下,汇率走弱一方面会影响风险偏好,另一方面也会加剧官方部门对“类钱荒”的应对效果。

七、二级市场配置建议:建议短期内重防御,而重防御的关键在于选择业绩和景气度趋于上行和改善的行业板块。我们预计具备估值优势、盈利增速稳健的板块仍具备更好地机会,从板块来看,主要集中于消费及金融板块。

1.行业方面,建议配置重点为:(1)农林牧渔中的畜牧养殖:三季报业绩表现靓丽,畜牧养殖估值位分位水平较低,后续有潜在涨价因素的利好(猪肉价格跌幅收窄;后续补栏恢复仍偏慢;白羽肉鸡引种受限影响显现:养殖景气超预期概率正在上升);大逻辑上看,通胀预期仍处于上行通道;(2)白酒:从基本面来看,将迎来春节消费旺季;从配置需求来看,“深港通”开通利于白酒行业龙头表现。(3)银行:低估值、前期市场过于悲观且后期存在好转催化(尤其是基本面好转)、险资等机构潜在配置需求较大、债转股等不良资产处置步伐加快、“深港通”开通;(4)家电:高分红,10月空调国内销售数据超预期,补库周期作用使得地产调控对家电基本面的影响后延。

2.主题方面,举牌主题的热度或因监管强化而受到一定影响,建议关注高送转主题。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程