【本期周评观点提要】

市场观点:尽管盈利好转是九月底以来 A 股走强的主要驱动力量,但近期估值对 A 股 的提振作用正在明显增强,并有望超越盈利而成为主要的驱动力量,后续需要关注支持估值提升的因素能否进一步持续,在基本面对情绪正面支持边际上有所转弱的背景下, 盈利复苏的预期差的重要性也在进一步增加。总体而言,短期内市场依旧处于相对有利的环境,但同时需关注三方面因素对后续行情所起的潜在弱化甚至反转影响:首先,管理层对风险重视程度的上升或进一步带来地产信贷和金融去杠杆监管的强化;其次,期货市场的波动加大,期市资产价格与基本面的背离带来的调整压力对于股市或起到一 定的传导压力;再次,美联储加息带来的人民币对外价格压力上升,考虑到美元走强的迹象日渐明显且有基本面的支撑以及近期新兴市场货币走势,前期走弱但市场反应微弱的局面很可能会有所改变,汇率对于市场的影响权重或正在上升。

配置建议:预计行业景气度及盈利确定性仍将是板块表现的最为重要的主导因素。

行业方面,建议配置重点为:农林牧渔(尤其是畜牧养殖)、白酒、银行、汽车(乘 用车、商用车)。

主题方面,继续关注举牌主题、高送转主题。

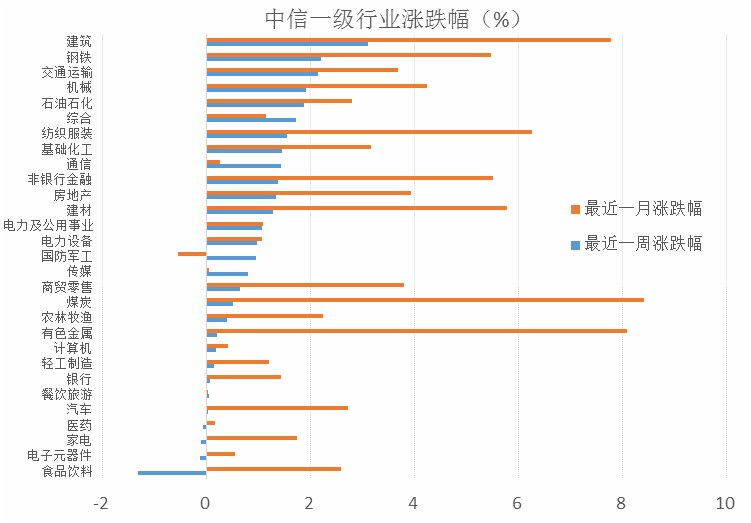

一、市场表现:国外股市涨跌互现,国内各指数均出现上行;国外十年期国债收益率继续全 面上行,国内十年期国债收益率亦继续大幅上行;贵金属价格继续下行,油价继续上涨,工 业品及国内黑色系期货价格有所分化;美元指数继续大幅走强,非美货币多数贬值。 1.股票市场:国外股市涨跌互现,国内各指数均出现上行。 外围市场方面,上周美国三大股指悉数上涨,其中,标普 500、道琼斯、纳斯达克分别上涨 0.67%、0.32%、2.16%;全球其它主要股指涨跌互现,其中涨幅最大的为日经 225 指数;跌 幅前三的指数为孟买 SENSEX30、恒生指数、巴西 IBOVESPA。 国内股市方面,上周上证综指和沪深 300 分别上涨 0.68%和 0.79%,创业板继续上涨 0.68%。 分行业看,上周 25 个中信一级行业上涨,4 个中信一级行业下跌。其中,涨幅最大的三个 行业板块分别为建筑、钢铁、交运,涨幅分别为 3.10%、2.20%、2.14%;跌幅最大的三个行 业板块分别为食品饮料、电子、家电,跌幅分别为 1.32%、0.13%、0.11%。

|

|

|

最新收盘 |

最近一周涨跌 幅(%) |

最近一月涨 跌幅(%) |

最近一季涨 跌幅(%) |

年初以来涨 跌幅(%) |

最新PE |

最新PB |

|

国 内 市 场 |

上证综指 |

3192.86 |

0.68 |

3.53 |

2.73 |

-9.79 |

16 |

1.62 |

|

上证50 |

2307.27 |

0.78 |

3.80 |

2.58 |

-4.69 |

10 |

1.17 | |

|

深证成指 |

10889.11 |

0.62 |

0.85 |

0.15 |

-14.02 |

33 |

3.23 | |

|

沪深300 |

3417.46 |

0.79 |

2.89 |

1.56 |

-8.40 |

13 |

1.46 | |

|

创业板指 |

2157.96 |

0.68 |

-1.83 |

-2.11 |

-20.49 |

46 |

5.65 | |

|

中证1000 |

9146.21 |

0.69 |

2.00 |

2.50 |

-13.83 |

72 |

3.95 | |

|

外 围 市 场 |

道琼斯 |

18867.93 |

0.32 |

3.89 |

1.70 |

8.28 |

20 |

3.26 |

|

纳斯达克 |

5321.51 |

2.16 |

1.48 |

1.59 |

6.27 |

31 |

3.58 | |

|

标普500 |

2181.90 |

0.67 |

1.98 |

-0.09 |

6.75 |

23 |

2.74 | |

|

富时100 |

6775.77 |

-0.76 |

-3.20 |

-1.21 |

8.55 |

59 |

1.77 | |

|

法国CAC40 |

4504.35 |

-0.59 |

-0.10 |

2.36 |

-2.86 |

22 |

1.38 | |

|

德国DAX |

10664.56 |

0.32 |

0.31 |

1.14 |

-0.73 |

17 |

1.69 | |

|

日经225 |

17967.41 |

3.59 |

5.92 |

8.59 |

-5.60 |

23 |

1.73 | |

|

韩国综指 |

1974.58 |

-1.40 |

-3.23 |

-3.97 |

0.68 |

18 |

0.91 | |

|

台湾加权 |

9008.79 |

-1.57 |

-2.32 |

-0.28 |

8.04 |

|

| |

|

恒生指数 |

22344.21 |

-2.17 |

-4.49 |

-2.59 |

1.96 |

11 |

1.04 | |

|

澳洲标普200 |

5359.42 |

0.57 |

-0.95 |

-3.03 |

1.20 |

24 |

1.90 | |

|

孟买SENSEX30 |

26150.24 |

-4.97 |

-6.78 |

-6.86 |

0.13 |

20 |

2.60 | |

|

俄罗斯RTS |

990.77 |

-0.31 |

0.39 |

2.60 |

30.87 |

|

| |

|

巴西IBOVESPA |

59961.76 |

-2.02 |

-5.99 |

1.46 |

38.32 |

221 |

1.54 |

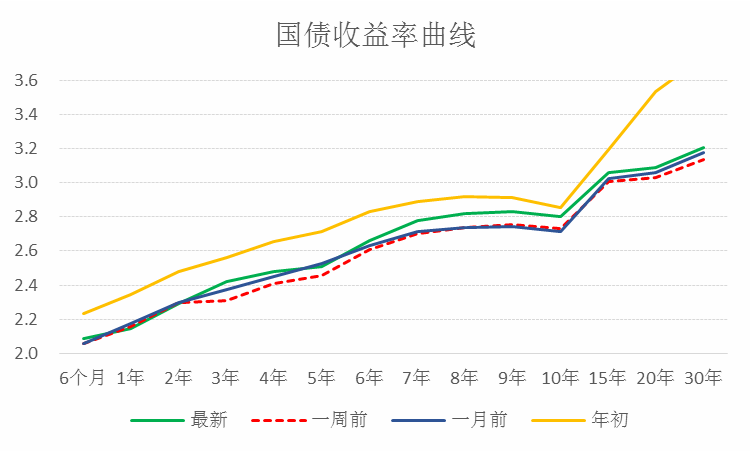

2.债券市场:国外十年期国债收益率继续全面上行,国内十年期国债收益率亦继续大幅上行。 本周中国十年期国债收益率上升 7.51BP,收于 2.89%;美国、日本、欧元区十年期国债收益 率分别上升 19BP、4BP、2.53BP。

|

|

中国10年期

国债收益率 |

隔夜SHIBOR |

7天SHIBOR |

3个月 SHIBOR |

美国10

年 期国

债收 益

率 |

日本10

年 期国

债收 益

率 |

欧元区

10 年期

国债 收

益率 |

|

最新值(%) |

2.89 |

2.27 |

2.44 |

2.95 |

2.34 |

0.01 |

0.34 |

|

周变动(BP) |

7.51 |

5.40 |

4.20 |

7.54 |

19.00 |

4.00 |

2.53 |

|

月变动(BP) |

19.97 |

10.60 |

6.90 |

14.65 |

57.00 |

6.80 |

29.96 |

|

年初以来变动(BP) |

1.91 |

27.00 |

10.90 |

-13.55 |

10.00 |

-25.10 |

-36.40 |

|

一周前(%) |

2.82 |

2.21 |

2.40 |

2.88 |

2.15 |

-0.03 |

0.31 |

|

一月前(%) |

2.69 |

2.16 |

2.38 |

2.80 |

1.77 |

-0.06 |

0.04 |

|

年初值(%) |

2.87 |

2.00 |

2.34 |

3.09 |

2.24 |

0.26 |

0.70 |

3. 大宗商品:贵金属价格继续下行,油价继续上涨;工业品及国内黑色系期货价格有所分 化。

近期市场避险情绪继续下降,VIX 上涨继续下降,降幅为 9.32%;布油和 WTI 原油价格继续 上涨,其中 WTI 原油上行 4.63%,布油上涨 3.89%;铜价下跌 2.23%;国内螺纹钢和焦炭分 别上涨 2.97%和 3.68%;国内铁矿石下跌 0.37%。

|

|

期货结算价 |

期货结算价(连 |

期货收盘 |

期货收盘 |

期货收盘 |

期货收盘 |

|

(连续):WTI |

续):布伦特原 |

价:LME3个月 |

价:LME3个月 |

价:LME3个月 |

价:LME3个月 | |

|

原油 |

油 |

铜 |

铝 |

铅 |

锌 | |

|

最新价格 |

45.42 |

46.49 |

5435.00 |

1695.00 |

2135.50 |

2559.00 |

|

周涨跌幅(%) |

4.63 |

3.89 |

-2.23 |

-3.12 |

0.35 |

3.21 |

|

月涨跌幅(%) |

-11.98 |

-11.73 |

16.37 |

3.83 |

6.38 |

10.52 |

|

季涨跌幅(%) |

-6.39 |

-8.63 |

13.04 |

1.56 |

13.05 |

11.50 |

|

年初以来涨跌幅(%) |

23.56 |

24.91 |

17.95 |

15.31 |

22.59 |

63.05 |

|

|

期货结算价 (连续):螺纹 钢 |

(连续):焦

炭 |

期货结算价 (连续):铁矿 石 |

(连续):鸡

蛋 |

期货收盘价 (连 续):COMEX黄金 |

期货收盘价 (连 续):COMEX 银 |

|

最新价格 |

2873.00 |

2239.50 |

537.00 |

3417.00 |

1207.80 |

16.93 |

|

周涨跌幅(%) |

2.97 |

3.68 |

-0.37 |

-3.34 |

-1.42 |

-2.37 |

|

月涨跌幅(%) |

19.11 |

64.13 |

21.08 |

1.15 |

-4.84 |

-4.13 |

|

季涨跌幅(%) |

14.05 |

78.80 |

10.95 |

-7.35 |

-9.86 |

-12.60 |

|

年初以来涨跌幅(%) |

54.80 |

220.39 |

45.33 |

-3.50 |

12.41 |

22.20 |

4. 汇率:美元指数继续大幅走强,非美货币多数贬值。 人民币兑美元中间价贬值 0.99%,跌破 6.87;CNY 贬值 1.14%,CNH 贬值 1.21%。

美元指数上涨 2.39%至 101.34;欧元兑美元贬值 2.48%;日元兑美元贬值 3.82%;英镑兑美 元贬值 2%;新兴国家货币兑美元多数走弱,其中,林吉特和俄罗斯卢布兑美元分别贬值 3.04%和 2.31%。

二、重要宏观经济数据与事件

1.国外:美国 10 月通胀数据改善(10 月 CPI 及 PPI 均高于前值),10 月新屋开工和营建许可 大幅超预期;欧元区三季度 GDP 环比折年率为 1.4%,小幅超出前值;日本三季度 GDP 环比 折年率为 2.2%,大幅超出前值和预期值;意大利公投失败概率较高(最新主流民调显示,反 对宪政改革的民众比例大于支持宪政改革的民众比例)。本周关注美联储 11 月 FOMC 会议 纪要。

2.国内:10 月工业增加值同比增长 6.1%,固定资产投资累计同比增长 8.3%,社会零售消费 同比增长 10%;国务院发布新一轮东北振兴战略,强调深化国有企业改革,加大财政金融支 持力度。

三、流动性状况

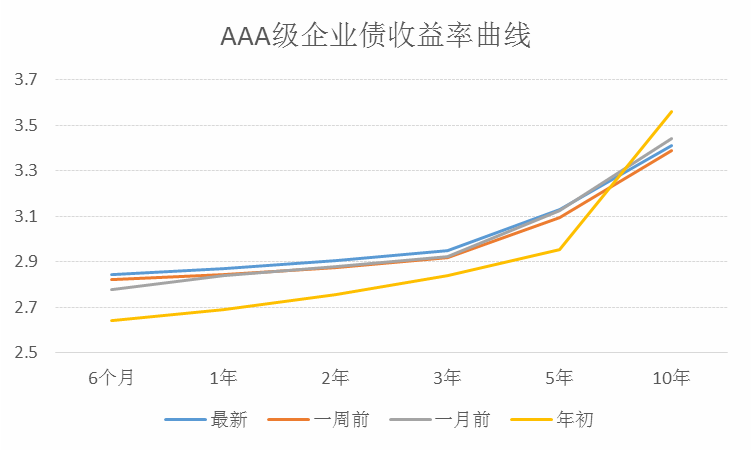

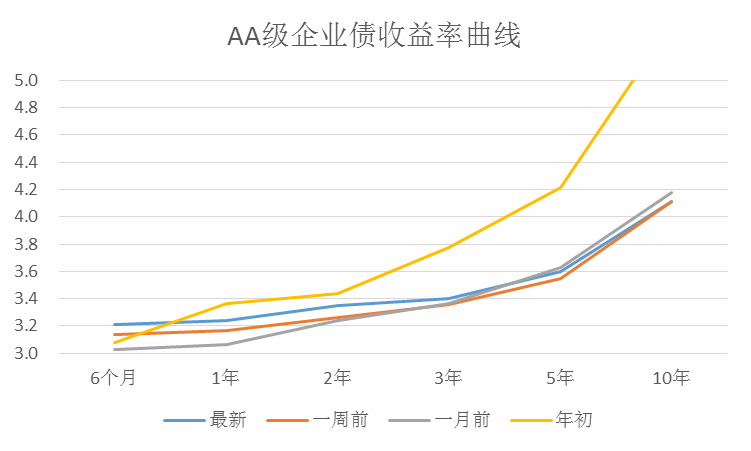

1.公开市场操作及利率水平:央行本周共进行了 12 次逆回购操作,总额为 9900 亿元;有 12 笔逆回购到期,总额为 5750 亿元;有两笔 MLF 投放,总额为 3020 亿元;有一笔 MLF 回笼, 总额为 1150 亿元;公开市场操作净投放(含国库现金)6020 亿元资金。截至 2016 年 11 月 18 日,R007 本周上涨 8.79BP 至 2.71%,SHIBR 隔夜利率上涨 5.40BP 至 2.265%;长三角和珠 三角票据直贴利率本周都上扬,长三角涨 8.00BP 至 2.43%,珠三角涨 8.00BP 至 2.48%;期 限利差本周下跌 1.01BP 至 0.66%;信用利差涨 3.88BP 至 0.73%。

|

代表性利率(%) |

SHIBOR:隔 夜 |

SHIBOR:1 周 |

SHIBOR:1 个月 |

SHIBOR:3 个月 |

1年期国债 收益率 |

10年期国债 收益率 |

10年期国开 债收益率 |

余额宝7日 年化收益率 |

理财产品预 期年收益率 |

|

最新水平 |

2.265 |

2.444 |

2.774 |

2.951 |

2.226 |

2.890 |

3.237 |

2.463 |

3.900 |

|

一周前 |

2.211 |

2.402 |

2.748 |

2.875 |

2.141 |

2.815 |

3.159 |

2.434 |

3.882 |

|

一月前 |

2.196 |

2.390 |

2.713 |

2.804 |

2.136 |

2.666 |

3.023 |

2.364 |

3.850 |

|

年初 |

1.995 |

2.335 |

3.001 |

3.086 |

2.348 |

2.871 |

3.178 |

2.676 |

4.490 |

|

2013年6月20日 |

13.444 |

11.004 |

9.399 |

5.803 |

3.561 |

3.702 |

4.400 |

5.096 |

5.310 |

|

2013年12月19日 |

3.846 |

6.472 |

7.101 |

5.424 |

4.095 |

4.602 |

5.742 |

5.491 |

6.000 |

2.融资融券:两融余额周环比继续增加(日均增加 193 亿元,本周两融余额平均值为 9467 亿元,上期值为 9274 亿元,周环比增长 2.08%),该数值自今年 9 月底以来持续增加。

3.限售股解禁、大小非减持

上周限售股解禁 326.71 亿,预计本周解禁 261.32 亿。

上周 A 股整体大小非增持 0.97 亿,上周减持最多的行业是计算机(-17.39 亿)、化工(-9.56 亿)、 机械设备(-6.16 亿),上周增持最多的行业是建筑装饰(29.43 亿)、房地产(29.3 亿)、轻工制造(2.46 亿)。

本周限售股解禁明细如下表所示:

|

代码 |

股票简称 |

解禁日期 |

解禁数量 (万股) |

解禁股数 占自由流 通股比例 (% ) |

所属中信 一级行业 |

PE (T T M ) |

PB |

总市值 (亿元) |

解禁股份类型 |

|

601005.SH |

重庆钢铁 |

2016-11-25 |

199618 |

110.84 |

钢铁 |

-2 |

8 |

112 |

定向增发机构配售股份 |

|

000698.SZ |

沈阳化工 |

2016-11-21 |

22853 |

96.17 |

石油石化 |

18 |

1 |

62 |

定向增发机构配售股份,追加承诺限 |

|

002188.SZ |

巴士在线 |

2016-11-25 |

6376 |

40.87 |

电子元器件 |

168 |

4 |

87 |

定向增发机构配售股份 |

|

600325.SH |

华发股份 |

2016-11-25 |

24640 |

38.62 |

房地产 |

20 |

1 |

155 |

定向增发机构配售股份 |

|

000560.SZ |

昆百大A |

2016-11-24 |

10000 |

31.66 |

房地产 |

154 |

3 |

122 |

追加承诺限售股份上市流通 |

|

600208.SH |

新湖中宝 |

2016-11-25 |

96154 |

30.45 |

房地产 |

33 |

2 |

415 |

定向增发机构配售股份 |

|

600610.SH |

中毅达 |

2016-11-25 |

8484 |

29.18 |

机械 |

-415 |

11 |

131 |

股权分置限售股份 |

|

600891.SH |

秋林集团 |

2016-11-21 |

5992 |

25.56 |

商贸零售 |

18 |

2 |

67 |

定向增发机构配售股份 |

|

600419.SH |

天润乳业 |

2016-11-23 |

618 |

12.42 |

食品饮料 |

67 |

8 |

60 |

定向增发机构配售股份 |

|

300024.SZ |

机器人 |

2016-11-21 |

11957 |

11.95 |

机械 |

91 |

7 |

374 |

定向增发机构配售股份 |

|

300368.SZ |

汇金股份 |

2016-11-23 |

1428 |

9.00 |

机械 |

274 |

14 |

139 |

定向增发机构配售股份 |

|

603788.SH |

宁波高发 |

2016-11-23 |

209 |

4.44 |

汽车 |

48 |

9 |

68 |

股权激励限售股份 |

|

002437.SZ |

誉衡药业 |

2016-11-21 |

2702 |

3.76 |

医药 |

26 |

5 |

191 |

股权激励限售股份 |

|

300324.SZ |

旋极信息 |

2016-11-25 |

1376 |

3.22 |

计算机 |

83 |

15 |

224 |

定向增发机构配售股份 |

|

600682.SH |

南京新百 |

2016-11-24 |

962 |

2.29 |

商贸零售 |

1801 |

16 |

263 |

定向增发机构配售股份 |

|

300363.SZ |

博腾股份 |

2016-11-23 |

269 |

1.88 |

医药 |

65 |

8 |

97 |

定向增发机构配售股份 |

|

600498.SH |

烽火通信 |

2016-11-25 |

915 |

1.83 |

通信 |

41 |

4 |

305 |

股权激励限售股份 |

|

300431.SZ |

暴风集团 |

2016-11-22 |

272 |

1.62 |

传媒 |

94 |

20 |

159 |

首发原股东限售股份 |

|

002507.SZ |

涪陵榨菜 |

2016-11-21 |

287 |

1.27 |

食品饮料 |

36 |

5 |

76 |

定向增发机构配售股份 |

|

300170.SZ |

汉得信息 |

2016-11-21 |

510 |

0.86 |

计算机 |

49 |

5 |

114 |

股权激励限售股份 |

|

300327.SZ |

中颖电子 |

2016-11-21 |

79 |

0.66 |

电子元器件 |

93 |

12 |

78 |

股权激励限售股份 |

|

000851.SZ |

高鸿股份 |

2016-11-21 |

231 |

0.50 |

商贸零售 |

83 |

3 |

78 |

股权激励限售股份 |

|

002706.SZ |

良信电器 |

2016-11-21 |

26 |

0.36 |

电力设备 |

52 |

5 |

77 |

股权激励限售股份 |

|

600525.SH |

长园集团 |

2016-11-23 |

49 |

0.06 |

电子元器件 |

30 |

3 |

183 |

股权激励限售股份 |

|

600712.SH |

南宁百货 |

2016-11-24 |

23 |

0.06 |

商贸零售 |

313 |

6 |

61 |

股权分置限售股份 |

|

000564.SZ |

西安民生 |

2016-11-22 |

14 |

0.04 |

商贸零售 |

2428 |

2 |

569 |

股权分置限售股份 |

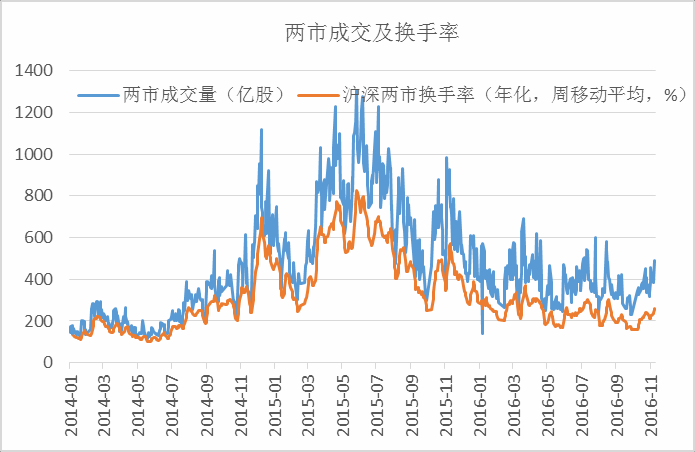

4.两市成交:上周沪深两市日均成交额较上上周增加 865 亿元,升幅为 16.17%(本周两市日 均成交额为 6214 亿元,上期值为 5349 亿元),上周五两市成交额自 8 月份以来重回 7000 亿 元以上规模;节后两市成交持续上行。

5.基金发行:本周新发股票型+混合型基金份额为 148.61 亿份,上周为 56.95 亿份;本周基金市场累计份额净增加 129.64 亿份。

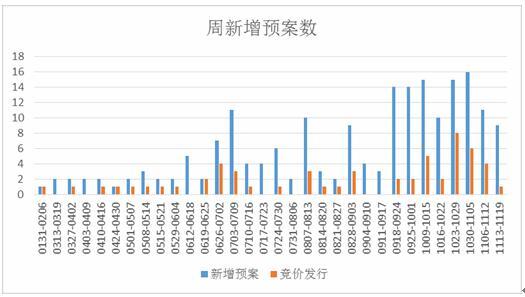

四、定增市场周度观察 上周定增进程概览

|

项目 |

竞价 |

|

定价 |

|

合计 |

|

新增预案宗数 |

|

1 |

|

8 |

9 |

|

发审委通过宗数 |

|

8 |

|

7 |

15 |

|

证监会批准宗数 |

|

6 |

|

6 |

12 |

新增预案:上周预案公告数量 9 例,近几周呈现连续下降趋势。

1)发行方式看,定价发行 8 例,竞价发行只有东土科技 1 例;2)认购方式看,现金认购 5例,资产认购 4 例;3)募集资金 204.43 亿,其中现金 103.71 亿,均有所下降。募资用途 看,主要用途分别是项目融资(2 例)、配套融资(3 例)、融资收购其他资产(3 例)、实际控制人资产注入(1 例)。

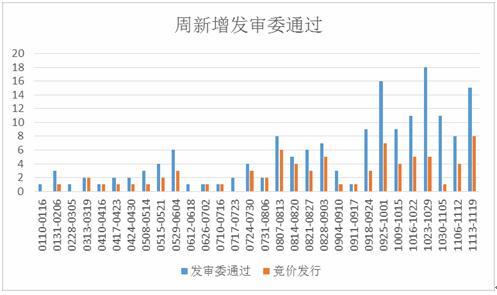

发审委通过:上周新增发审委通过的竞价发行项目 8 只,总规模 228.73 亿元:

|

代码 |

名称 |

底价 |

股价 |

溢价率 |

规模 |

性质 |

公告日 |

主承 |

|

002242.SZ |

九阳股份 |

14.13 |

19.92 |

40.98 |

5.10 |

项目融资 |

2016-11-19 |

|

|

601669.SH |

中国电建 |

5.86 |

7.37 |

25.77 |

120.00 |

项目融资 |

2016-11-17 |

|

|

600522.SH |

中天科技 |

6.52 |

11.10 |

70.25 |

43.80 |

项目融资 |

2016-11-17 |

|

|

002276.SZ |

万马股份 |

|

17.33 |

|

12.58 |

项目融资 |

2016-11-17 |

浙商证券 |

|

002261.SZ |

拓维信息 |

13.74 |

13.15 |

-4.29 |

14.77 |

项目融资 |

2016-11-17 |

|

|

600986.SH |

科达股份 |

14.32 |

17.96 |

25.42 |

7.53 |

配套融资 |

2016-11-15 |

国金证券 |

|

002102.SZ |

冠福股份 |

4.10 |

5.82 |

41.95 |

4.95 |

配套融资 |

2016-11-15 |

国金证券 |

|

000058.SZ |

深赛格 |

9.94 |

12.16 |

22.33 |

20.00 |

配套融资 |

2016-11-15 |

招商证券 |

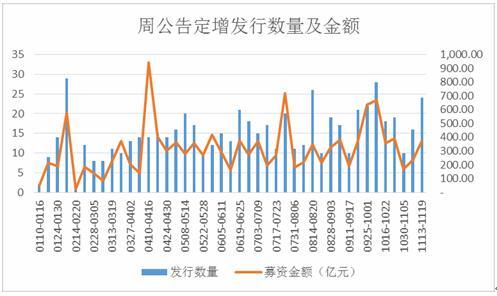

发行实施:上周公告成功发行 24 例,总募资 375.05 亿元,数量及金额较上周均上升,其中现金认购 1 年期和 3 年期项目均为 9 例。

一年期现金认购 9 例,共计募资 159.72 亿,折价率中位数为 94.99%,平均折价率 92.13%。(亿元、元/股)

|

代码 |

名称 |

规模 |

发行日期 |

锁定期 |

增发价 |

底价 |

发行日 前 收盘价 |

折价率 |

|

300367.SZ |

东方网力 |

11.27 |

2016-10-21 |

1 年 |

24.50 |

22.16 |

25.0300 |

97.88% |

|

002108.SZ |

沧州明珠 |

5.49 |

2016-10-27 |

1 年 |

23.72 |

14.00 |

23.7200 |

100.00% |

|

000807.SZ |

云铝股份 |

36.83 |

2016-10-14 |

1 年 |

5.20 |

4.20 |

6.3800 |

81.50% |

|

002776.SZ |

柏堡龙 |

9.88 |

2016-10-18 |

1 年 |

32.20 |

28.82 |

32.9300 |

97.78% |

|

000901.SZ |

航天科技 |

16.71 |

2016-10-17 |

1 年 |

30.72 |

30.72 |

36.0500 |

85.21% |

|

002537.SZ |

海立美达 |

18.70 |

2016-10-25 |

1 年 |

25.58 |

15.53 |

26.9300 |

94.99% |

|

002235.SZ |

安妮股份 |

10.00 |

2016-10-19 |

1 年 |

17.91 |

16.71 |

20.3600 |

87.97% |

|

002239.SZ |

奥特佳 |

3.31 |

2016-10-14 |

1 年 |

15.15 |

9.67 |

15.8700 |

95.46% |

|

002150.SZ |

通润装备 |

3.83 |

2016-10-19 |

1 年 |

15.95 |

14.35 |

16.9700 |

93.99% |

三年期现金认购 9 例,共募集资金 110.9 亿元。(亿元、元/股)

|

代码 |

名称 |

规模 |

发行日期 |

锁定期 |

增发价 |

发 行 日 前 收盘价 |

折价率 |

|

603108.SH |

润达医疗 |

11.09 |

2016-11-9 |

3 年 |

28.80 |

30.8500 |

93.35% |

|

300061.SZ |

康耐特 |

12.06 |

2016-10-25 |

3 年 |

9.78 |

29.1600 |

33.54% |

|

002530.SZ |

丰东股份 |

11.66 |

2016-11-1 |

3 年 |

16.11 |

36.3300 |

44.34% |

|

002579.SZ |

中京电子 |

2.21 |

2016-10-17 |

3 年 |

11.64 |

13.6800 |

85.09% |

|

600710.SH |

*ST 常林 |

14.66 |

2016-11-9 |

3 年 |

6.63 |

9.3600 |

70.83% |

|

600701.SH |

*ST 工新 |

7.14 |

2016-11-8 |

3 年 |

6.05 |

13.8900 |

43.56% |

|

002435.SZ |

长江润发 |

10.81 |

2016-11-7 |

3 年 |

16.47 |

22.0600 |

74.66% |

|

000711.SZ |

京蓝科技 |

15.65 |

2016-10-20 |

3 年 |

16.54 |

32.5400 |

50.83% |

|

002429.SZ |

兆驰股份 |

25.62 |

2016-10-26 |

3 年 |

12.28 |

10.2200 |

120.16% |

五、二级市场观点:尽管盈利好转是九月底以来 A 股走强的主要驱动力量,但近期估值对 A 股的提振作用正在明显增强,并有望超越盈利而成为主要的驱动力量,后续需要关注支持 估值提升的因素能否进一步持续,在基本面对情绪正面支持边际上有所转弱的背景下,盈利 复苏的预期差的重要性也在进一步增加。总体而言,短期内市场依旧处于相对有利的环境, 但同时需关注三方面因素对后续行情所起的潜在弱化甚至反转影响:首先,管理层对风险重 视程度的上升或进一步带来地产信贷和金融去杠杆监管的强化;其次,期货市场的波动加 大,期市资产价格与基本面的背离带来的调整压力对于股市或起到一定的传导压力;再次, 美联储加息带来的人民币对外价格压力上升,考虑到美元走强的迹象日渐明显且有基本面 的支撑以及近期新兴市场货币走势,前期走弱但市场反应微弱的局面很可能会有所改变,汇 率对于市场的影响权重或正在上升。

1.国庆节后 A 股走强幅度加大的主要驱动力量为盈利的改善,但估值提升的作用在不断增 加。后续估值能否进一步改善对于市场走势尤为重要。估值与市场情绪和风险偏好紧密相关, 因此对于国内外因素(尤其是前者)对于 A 股情绪面的影响走向的进一步分析和关注的重要 性在明显加大。从近期融资交易占比、成交以及换手率等等相关数据指标来看,情绪在不断 的修复,但其后续走向受到监管环境、跨市场资产价格运行走势以及汇率等因素的影响,仍 需进一步观察。

|

最近一月板块上行且主 |

22.22 |

|

要贡献因素为估值提升 | |

|

的板块占比(%) | |

|

十月底以来板块上行且 |

0.28 |

|

主要贡献因素为估值提 | |

|

升的板块占比(%) | |

|

最近一周板块上行且主 |

48.00 |

|

要贡献因素为估值提升 | |

|

的板块占比(%) |

2.从流动性而言,楼市调控尤其是众多城市集体调控对于部分地使得楼市股市跷跷板偏向股 市是可能有一定积极意义的,如我们近期指出的,当前 A 股尤其是大盘蓝筹位于成交量和波 动率的底部位置,风险偏好在正面因素的带动下触底改善的概率更高些。上周活跃交易账户 比为 13.96%,虽较前值 14.18%有所下降,但整体位置仍较高,市场赚钱效应的上升意味着 股市配置吸引力将进一步增加。 3.从估值来看,盈利的持续改善,也部分地消化了估值压力(尽管结构性偏高问题仍存在)。

4.近期整体债券市场流动性趋紧,背后的逻辑既有外围货币政策尤其是美国货币政策收紧预 期的上行,更有国内经济基本面改善以及货币政策操作重点更为偏向防风险。债市流动性的 趋紧短期有利于股市配置吸引力的上升,但弱其持续震荡上行,则也可能会带来类“钱荒”效 应,尤其是防风险和汇率掣肘上升的背景下,这种可能性难以完全排除,需进一步观察。

5.美联储加息预期强化背景下新兴市场国家货币贬值压力上升给人民币带来的压力,预计这 一情形更可能发生于 11 月中后期及年底。 6.风险因素方面,国内对抑制泡沫防风险重视程度增加,金融去杠杆政策力度将加大,监管 可能会进一步趋严(例如压缩银行表外业务等等),通胀水平的上行也会进一步影响货币政 策操作空间。进一步往后看,四季度中后期内外部市场均存在较多不确定因素:美联储加息、 意大利大选及公投等事件,以及国内信贷政策对于美联储加息的应对及可能带来的货币内外 部价格的外部性影响和四季度末大规模解禁带来的股票供给压力。

六、二级市场配置建议:预计行业景气度及盈利确定性仍将是板块表现的最为重要的主导因素。 1.行业方面,建议配置重点为:(1)农林牧渔中的畜牧养殖:三季报业绩表现靓丽,畜牧养 殖估值位分位水平较低,后续有潜在涨价因素的利好(猪肉价格跌幅收窄;后续补栏恢复仍 偏慢;白羽肉鸡引种受限影响显现:养殖景气超预期概率正在上升);基金三季报显示农业 板块出现连续两个季度的减仓,处于低配位置;(2)白酒:受益于涨价利好;三季度机构“卖 酒买药”导致对白酒的配置较低,基本面好转的情况下再次出现机构抱团白酒的概率较高(3) 银行:估值优势、前期市场过于悲观且后期存在好转催化(尤其是基本面好转)、险资等机 构潜在配置需求较大;(4)汽车:商用车、乘用车持续高景气,且业绩增长有望持续。

2.主题方面,建议关注举牌主题及高送转主题。恒大举牌廊坊发展提高了举牌的受关注度, 当前险资的配置需求亦较高,后续举牌案例或逐步增加。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程