北京银行(601169.SH)于27日晚间发布2019年半年度报告,公司上半年实现营业收入327.42亿元,同比增长19.64%;归属于上市公司股东的净利润128.69亿元,同比增长8.56%。

中信证券8月28日发表研报给与北京银行“增持”评级,证券分析师为肖斐斐、冉宇航、彭博。研报认为,北京银行经营稳健,零售业务“一体两翼”转型的推进有望对公司高质量发展构成新支撑。维持公司“增持”评级。

中信证券对北京银行研报主要内容如下:

报告摘要

事项:北京银行发布2019年中报,上半年营业收入和归母净利润同比增长19.6%和8.6%;不良率比年初下降0.01pct至1.45%。

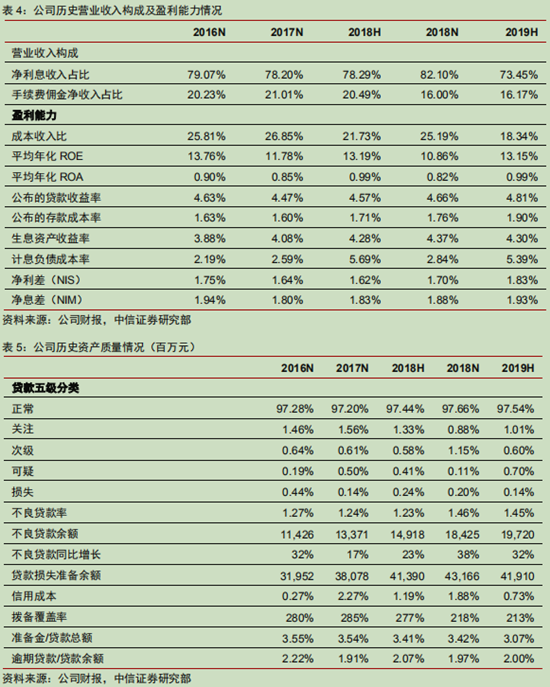

盈利整体稳定,收入表现延续景气。公司上半年归母净利润同比+8.6%(Q1同比+9.5%),二季度小幅下降主因拨备计提仍处高位。收入端,受当季中收走弱拖累,营收增速由一季度23.8%回落至19.6%,仍处高位;成本端,费用控制得力,成本收入比同比降3.4pcts至18.3%;风险端,资产质量严格认定下,上半年资产减值损失同比+52.4%,拨备覆盖率较年初小幅下降5pcts至213%。

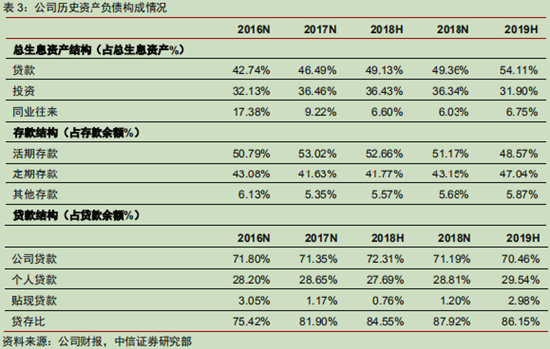

资负结构改善助力二季度息差表现。半年报披露,公司上半年净息差1.93%。据公司业绩发布会,1Q19/2Q19分别为1.86%/1.95%,息差二季度稳中有升得益于资产负债结构的优化:(1)资产端,二季度继续加大高收益的信贷类资产投放,贷款余额占比提高0.6pct至49.5%(当季增328亿),压降低收益的同业资产116亿;(2)负债端,二季度存款延续较好增势(+365亿),存款支撑加之同业市场波动,二季度公司压降同业负债221亿(含同业存单)。

中收边际走弱,准则切换抬高非息收入。(1)手续费及佣金净收入:边际走弱(一季度和上半年分别同比+4.5%/-5.5%),上半年中收较去年同期减少2.1亿,预计主要是资管业务转型期理财收入收缩所致(保本、非保本理财手续费收入合计减少2.13亿);(2)其他非息收入:受会计准则切换带来的投资收益增加影响,同比大幅多增30.6亿。

不良认定趋严,非信贷减值计提加速。上半年公司不良率下降0.01pct至1.45%,不良偏离度亦由92.3%下降至78.8%,存量不良认定仍在趋严。但从广义资产质量指标看,上半年关注+不良率、逾期贷款率分别+0.11pct/+0.04pct,新增风险后续有待进一步观察。此外,上半年公司资产减值计提104亿(同比+52.4%)仍处历史同期高位,尤其是其他资产减值计提44亿,表明公司拟进一步增强表内外风险抵补能力。

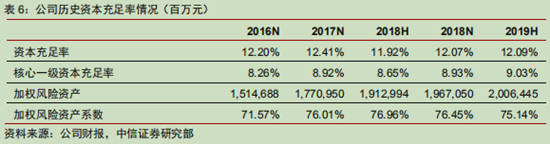

零售转型初步显效,个人存贷业务良性发展。(1)资产端:上半年零售贷款增幅10.4%,高出全行贷款增速2.5pcts,存量占比首超30%;(2)负债端:储蓄存款增幅15.7%,高出全行存款增速5pcts;(3)风险端:零售贷款不良率较年初下降0.03pct至0.36%。此外,零售业务发展亦在促进资本内源增长的良性循环,公司上半年风险加权系数下降1.32pcts,三级资本充足率较年初分别提升0.30pct/0.43pct/0.44pct。

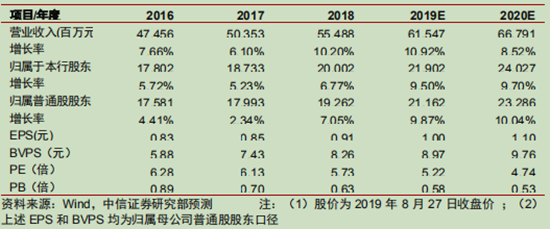

投资建议:北京银行经营稳健,零售业务“一体两翼”转型的推进有望对公司高质量发展构成新支撑。维持公司2019/20年EPS(归属于普通股股东口径)预测为1.00/1.10元,当前A股股价对应2019年5.22X PE/0.58X PB,维持公司“增持”评级。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程