诺亚财富:猴年A股市场受哪些影响?

- 发布时间:2016-02-16 10:53:49 来源:中国网财经 责任编辑:张明江

导读:

站在A股市场的角度来看,诺亚研究认为2016年A股市场将受到三个主要方面的影响,分别为供给侧改革对于中国经济改革的程度、人民币汇率以及外围市场的影响。

正文:

中国与世界(姑且简略设定除中国外经济体为单一体)就是磁铁的两极,两者的作用是相互的,也就存在着一定的反身性,因此应当站在一个更加立体的角度去分析目前的资本市场。

我们先从中国对于世界的影响谈起。早在去年讨论美联储加息之时,美联储主席耶伦在失业率与通货膨胀率之外,再增加了一个外部市场的影响,其中中国因素(人民币汇率及经济增速)成为其考量的又一大变量,最近耶伦也再一次提及中国是全球市场动荡之源。毫无疑问,当前中国对于世界已经具有参照系的作用。然而在今年春节期间,全球资本市场的暴跌更多来源于其自身的问题,主要事件催化为德意志银行的坏账率以及负利率等。在本文中我们不会过多赘述海外市场的内容(具体可参见研究部海外市场的相关研究报告),我们需要得到的结论是春节期间外围市场的动荡若非中国市场触发,那么其对A股开盘后的短期利空效应更多体现在避险情绪的释放及风险偏好的进一步下降。但从中期来看,是否A股市场就能独善其身了呢?显而易见,答案是否定的。

站在A股市场的角度来看,我们认为2016年A股市场将受到三个主要方面的影响,分别为供给侧改革对于中国经济改革的程度、人民币汇率以及外围市场的影响。

首先,供给侧改革主要体现在两个方面,传统产业的去产能去库存以及在新兴产业提升供给与需求的匹配度。供给侧改革被赋予了中国经济转型的重要使命与期望,对于后期中国经济发展至关重要。但我们认为其效果将在中期体现,短期无法证伪,其效果在后期仍需要从实体经济上游变量进行追踪观测,以煤炭行业为例,行业营业收入受到量、价及库存三大变量影响,传统行业去库存的进展程度也将在这三大微观变量中得以体现,因此在行业微观变量变化甚微的背景下,企业盈利驱动市场估值提升的逻辑短期暂无法成立。

数据来源:诺亚研究

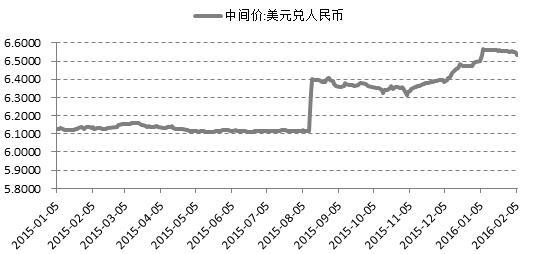

其次,人民币汇率是影响股市的又一大变量。人民币汇率保持稳定的程度将会影响市场的风险偏好与投资者情绪。中国人民银行行长周小川在春节假期临近结束之际接受《财新》杂志专访,谈及人民币汇率、宏观审慎政策框架以及数字货币等诸多焦点问题。值得注意的是,周小川在谈及人民币汇率时,再次强调"一篮子货币",表示人民币对一篮子货币事实上有所升值,不存在持续贬值的基础,同时浮动汇率机制必须要有管理。本次访谈内容的公布在一定程度上增强了市场对于人民币汇率稳定程度的信心,降低了市场对于此变量在短期的担忧情绪。此外,我们也应当注意到稳定人民币汇率也将对于货币政策产生相应的引导与制约,其最终将影响利率水平的变化。举例来讲,采取降息在短期内提振经济增长及增强市场信心,然而对人民币下行压力的忧虑可能使其不在考虑范围之内,而使用频繁公开市场操作进行替代,这一基调的延续也让我们认为利率处于低位的趋势将在短期内不会改变。

图:美元兑人民币中间价短期趋稳

数据来源:Wind,诺亚研究

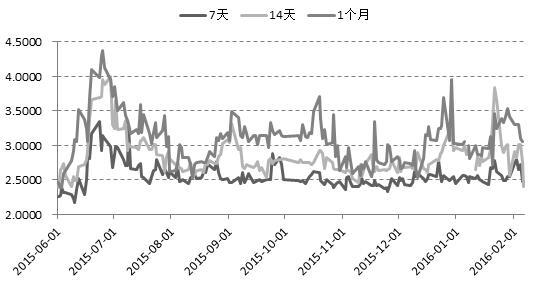

图:银行间同业拆借利率处于低位震荡

数据来源:Wind,诺亚研究

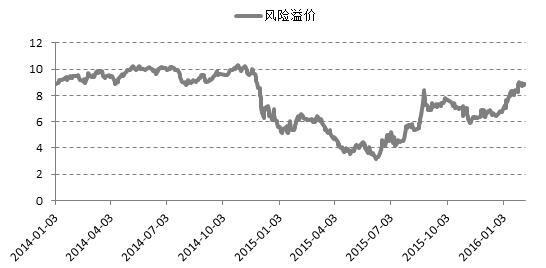

此外,2016年的外围市场也将呈现更加复杂的态势。美联储后期的加息将基于美国经济数据,然而也离不开对于世界经济的考量。我们认为春节后A股市场会受外围市场利空影响,但值得担忧的并不只是春节期间海外市场的这波下跌,而是当前全球整体市场恐慌情绪的蔓延。虽然2月12日欧洲股市出现了大幅反弹,但欧洲股市、特别是银行股最坏的时候仍然没有过去,至于未来将发生什么很难预料,不确定性及其扩散将成为后期的市场的不稳定因素,也将抑制包括中国在内的资本市场投资者的风险偏好。

图:A股市场风险溢价不断上升

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究

回顾2015年,我们认为影响2015年A股市场的核心因素主要是制度政策变化(增减杠杆)与外部市场(美联储加息预期),而A股市场市场自身因子在2015年的市场中的实质性作用相对较弱。首先,中国的宏观经济在2015年仍在探底过程中,企业盈利端无法驱动股市的上涨预期。其次,市场的无风险收益率虽然在2015年不断下降,但在股灾过程中,无风险收益率下降提振股市的效应是失效的,主要原因我们认为宏观流动性仍处于相对充裕的状态,微观的市场流动性也并不缺乏。因此,2015年真正影响市场波动的主要是风险偏好,而此轮的风险偏好主要受制度政策驱动,而非宏观经济与无风险利率。我们在《2016年上半年策略报告》中提及今年上半年将呈现一个结构性行情,主要是基于A股处于一个风险偏好下降后的存量博弈的市场。因此,对于风险中性及风险偏好的投资者,题材热点的主题投资机会仍然会频繁出现。在政策红利背景下,环保、新能源、大数据、工业互联网及医疗养老等相关板块有望成为市场向好的催化剂。此外,在2月中能攻能守的农业及“引力波”引申的用现实定义未来的相关主题也将成为短期机会。我们认为在经济改革尚未成功时,风险偏好仍将是后期提升市场的最重要变量。眼观当下,中国经济趋稳态势仍有待微观变量确认,汇率及海外市场的不确定性仍将制约增量资金入场,风险偏好无法在短期得以提升,因此我们对于目前A股市场短期的态度仍然是偏谨慎的,对于风险厌恶的投资者,建议采取现金为王及黄金避险投资标的为主。