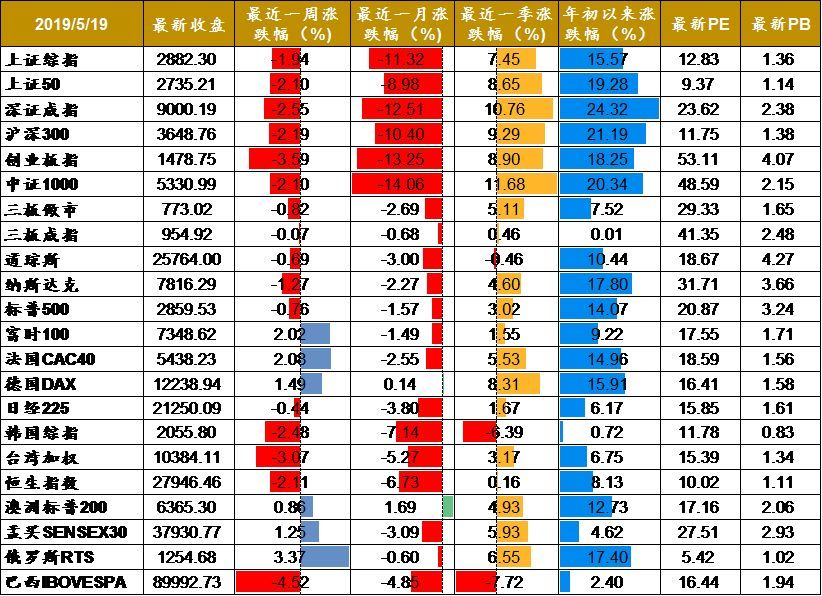

上周A股继续宽幅震荡。周K线上看,三大指数不同程度收跌,跌幅分别为1.94%、2.55%、3.59%。wind显示,截至5月16日,上周A股ETF总融资余额较前一周减少5.06亿元,至318.06亿元;总融券余量较前一周增加0.62亿份,至7.28亿份。

消息面上,据人民日报报道,美国商务部上周四(16日)在毫无实据的情况下,宣布将中国华为公司及其70家关联企业列入出口管制“实体名单”,禁止华为从美国企业购买技术或配件。这一极限绞杀行动意在切断华为的命脉,阻遏中国高科技的发展,维护美国的全球科技霸主地位。

人民日报对此发表评论称,面对超级大国挥出的封杀大棒,华为早在十几年前就有预判,并为如何“极限生存”作了长期艰苦和充分的准备。备用方案的启用,显示出其居安思危的战略远见、未雨绸缪的底线思维,以及坚忍不拔、攻坚克难的奋斗豪情。中国企业与中国企业家的这种精神,正是中国不断攀登科技高峰的力量所在。

截至5月20日收盘,上证综指缩量盘整跌0.4%;深成指及创业板指跌0.93%、0.64%。稀土永磁板块午后大涨,科技股表现不俗;猪肉、人造肉板块深度回调。

九泰基金宏观策略组认为,往后看,未来一个月中美仍将进行磋商,市场将在不确定性中度过,重要观察节点在6月17日开始的第四批关税清单听证会,和6月28-29日的G20峰会,在此期间市场情绪将受到压制,上行的阻力或大于下行的阻力。

九泰视点:风险偏好下行,市场仍存不确定性,建议保持耐心

本周中美贸易摩擦继续升温,从加征关税逐渐向技术封锁延伸,在双方大博弈的结果尚不明朗阶段,市场风险偏好将明显受到压制,在周内出现反弹后又快速转为下跌。上周上证综指和沪深300分别下跌1.94%,2.19%,创业板指与中证1000则下跌3.59%与2.10%。美国三大股指,道琼斯、纳斯达克与标普500分别下跌0.69%,1.27%,0.76%。

分行业看,上周29个中信行业,3个行业上涨,26个行业下跌。其中,前三个行业板块为食品饮料、农林牧渔、有色,分别是上涨2.18%,0.41%和0.30%,后三个行业板块分别为电子、非银、传媒,分别下跌4.91%,4.41%、4.33%。年初至今,前5板块为农林牧渔、食品饮料、家电、非银、计算机,涨幅在27-51%。后5行业为建筑、电力及公用事业、传媒、钢铁、石油石化,涨幅在5-10%。

5月13日,美国贸易代表办公室(USTR)发布公告,拟对中国约3000亿美元输美产品加征最高25%的关税。USTR拟加征关税事宜征求公众意见,并将举行公开听证会。此次3000亿美元涵盖了此前价增关税外的几乎所有产品。

5月15日,特朗普签署总统令,宣布美国进入国家紧急状态。随后,美国商务部工业与安全局(BIS)将华为列入了其一份会威胁美国国家安全的“实体名单”中,从而禁止华为从美国企业购买技术或配件。中美贸易摩擦继续升温,从加征关税逐渐向技术封锁延伸,双方大博弈的结果尚不明朗,短期内改革预期升温并不显著,市场风险偏好将明显受到压制。

5月15日统计局公布数据显示,中国4月规模以上工业增加值同比5.4%,预期6.5%,前值8.5%;社会消费品零售总额同比7.2%,预期8.6%,前值8.7%;1-4月城镇固定资产投资同比6.1%,预期6.4%,前值6.3%。

整体来看,经济数据与月初公布的PMI 数据一致,自3月高位有所回落。从高频数据来看,汽车销量持续低迷,房地产土地成交面积回落,集装箱运价指数持续回落,六大电厂发电耗煤弱于去年同期,领先指标金融数据也趋于回落,存货周期角度由补库存进入去库存,经济处于调整期。5月份开始进入生猪销售旺季,生猪价格上行压力较大,果蔬受减产引起供需不平衡,出现明显涨价,市场可能存在一定的滞胀风险。

数据来源:Wind资讯 九泰基金整理

投资建议:

往后看,未来一个月中美仍将进行磋商,市场将在不确定性中度过,重要观察节点在6月17日开始的第四批关税清单听证会,和6月28-29日的G20峰会,在此期间市场情绪将受到压制,上行的阻力或大于下行的阻力。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程